北京,2025年7月1日——国际数据公司(IDC)持续关注中国银行业IT解决方案市场发展动向,至今已连续十五年对该市场进行跟踪研究。历经数月,IDC通过调研30多家有代表性的金融科技厂商及行业用户,并于近日发布了《中国 银行业IT 解决方案市场份额,2024 :低谷穿行 以智驭势(I) 》研究报告(Doc# CHC5 2291025, 2025年 7 月) 和《中国 银行业IT 解决方案市场份额,2024 :低谷穿行 以智驭势(II) 》研究报告(Doc# CHC5 2822325, 2025年 7 月) 。报告(I)主要含基础业务类和数字业务类解决方案,报告(II)主要含渠道及客户体验类和管理风控及合规类解决方案,两份报告共30个解决方案细分市场。本研究对整体市场环境包括行业发展热点及趋势,以及每个细分市场中行业用户对于银行业IT解决方案市场需求的变化、不同细分市场的竞争格局以及主要厂商的差异化特点进行了阐述。本次报告较为全面地展现了中国银行业IT解决方案市场的格局及图景,可为思考未来金融机构数字化转型的重点方向、寻找并分析头部金融科技厂商的发展现状与潜力提供参考。

2024年中国银行业IT解决方案市场观洞察

2024年,中国经济处于温和复苏阶段,市场发展动力不足。中国银行业经营发展环境充满挑战,面临内需偏弱、市场活力不足、资产质量下降、不良贷款率上升等问题,中国银行业IT投资预算有所缩减,中国银行业IT解决方案市场规模呈现出虽有增长,但较2023年度增速呈现出继续放缓的态势。

IDC数据显示,2024年中国银行业IT投资规模达到1,693.15亿元人民币,与2023年度的1,633.98亿元人民币相比,增长了3.6%,预计在2028年将达到2,662.27亿元人民币。2024年中国银行业IT解决方案市场规模为713.05亿元,与2023年的692.96亿元相比,同比增长2.9%。IDC预测,到2029年中国银行业IT解决方案市场规模将达到1039.39亿元,与2024年相比年复合增长率(CAGR)达到7.8%。

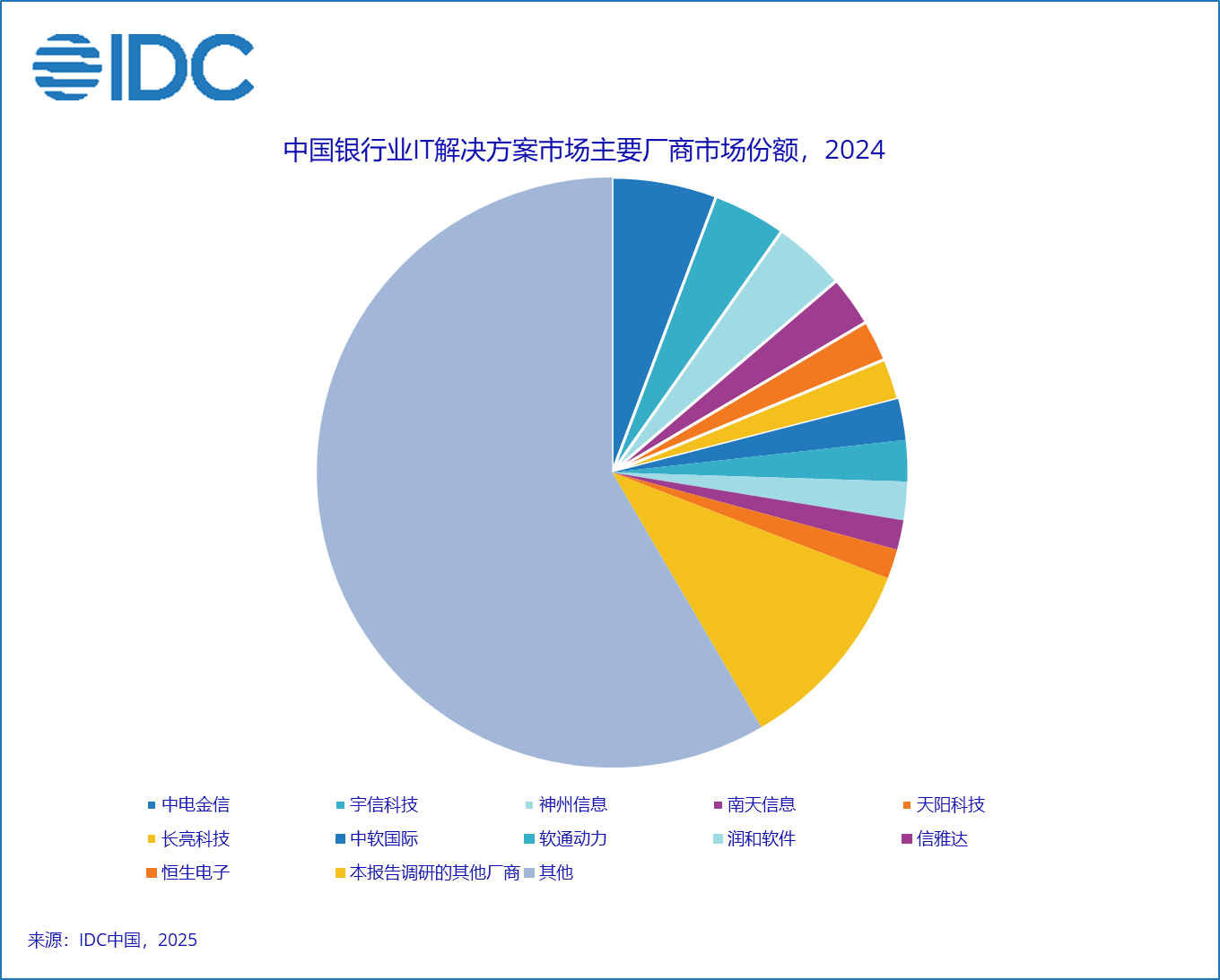

2024年中国银行业IT解决方案市场格局如下图所示:

备注:

本报告调研的其他厂商包含:安硕信息、博彦科技、高伟达、衡泰技术、京北方、开科唯识、凯美瑞德、科蓝软件、领雁科技、魔数智擎、瑞和数智、银丰新融、用友金融、云融科技、赞同科技、兆尹科技、中软融鑫。(本报告调研的其他厂商是按照各厂商名的拼音首字母进行排序。)

IDC研究发现,2024年中国银行业 IT解决方案市场呈现如下特征:

- 商业银行对于降本增效需求明显提升,后台管理型项目因短期难以直接赋能业务增长基本停摆,前台体验类项目仅在能明确提升营销指标或管控效能时才获谨慎投入。同时,商业银行更加重视与政策类相关的项目投入(例如信创改造适配、监管合规、风险管理)以及与AI大模型方面的投入等。

- IT自主创新仍是各商业银行的主旋律,大量的商业银行通过推出基于云原生的分布式云平台,以及更新数据库、操作系统、中间件等软硬件来完成改造,由此也带来了大量的应用层改造及重构的机会。其中,大型商业银行的核心系统分布式改造已经基本完成,与核心系统紧密联系的信贷系统、支付与清算系统等外围系统的分布式改造正加速推进。此外,2024年,农信改制也在加速推进地市级统一法人农商银行的组建,为全省农信系统深化改革打基础,在此过程中也带来了诸多系统的自主化升级改造机会。

- 2024年,在消费者信心疲软、消费降低和企业增长乏力的情况下,商业银行更加重视存量客户的深耕和内部经营管理成本的优化,以客户体验为中心、围绕客户全生命周期做好精细化管理、个性化精耕,从而带动业务增长,这也是商业银行重点关注和投入的方向

- 2024年,关于金融市场业务系统(尤其是资金业务)的自主化改造适配等需求较为迫切。工行,建行等大行投资较大,已初步实现自研。技术服务商侧,过去几年国内厂商通过并购在一些细分领域进行了突破。尤其在资金业务领域,国产解决方案仍与国外领先产品存在差距,但通过自研+并购+自主化适配的组合策略,已取得阶段性突破。未来3-5年,国产系统有望在交易管理、风险控制等关键领域实现更大范围的自主可控。

- AI大模型也是本年度重要的市场热点,也为该解决方案市场规模的提升带来了诸多驱动力。IDC预测,到2025年65%的金融机构将会借助于AI大模型平台/工具来提升其金融业务的数智化能力。IDC认为,针对ISV来说,其应提升其大模型的工程化服务能力,确保生成式AI在金融行业的应用具备稳定性、安全性与可控性。在模型训练与微调、部署与推理优化、知识管理、运行观测与系统监控等关键环节,应提供全流程支撑,保障大模型能力可以可靠且安全地嵌入业务系统。

IDC中国金融行业研究经理思二勋表示,2024年,中国银行业IT解决方案市场降本增效、自主创新、以智驭势成为其主旋律,市场环境更加多变且复杂,银行业整体营收增长承压,解决方案市场规模继续保持增长但是增速持续放缓。2024年,内需疲弱,增量空间缩减,存量客户精细化运营成为银行业当前发展的重要特征。同时AI驱动的智慧经营成为商业银行的必选项。诸多厂商都在构建与自身基因相符的AI能力,以更好地把握市场机会。

IDC中国金融行业研究总监高飞表示,大模型在银行业的快速推进,为应用层IT解决方案厂商带来新的挑战与市场机遇。厂商能否充分发挥在垂直细分领域积累的专业know-how构建“业务逻辑+AI”的融合能力,能否迅速提升在数据,模型,应用开发等环节的全栈AI工程化能力,以及是否以业务价值为导向在商业模式上实现从传统产品交付到持续运营的跃迁,将成为决定这一赛道未来格局的重要决定因素。

欢迎广大金融机构及技术服务商持续关注,并与IDC共同展开更多相关研究。如需了解更多信息,请与IDC中国金融行业研究团队(邮箱:idcficn@idc.com)联系。

-全文完-

欲了解IDC报告的更多信息,请访问www.idc.com.cn。欲购买报告,请致电+86-10-5889 1666与IDC中国销售部联系,或发email至frankwang@idc.com。

关于 IDC

国际数据公司(IDC )是全球著名的信息技术、电信行业和消费科技咨询、顾问和活动服务专业提供商。IDC在全球拥有超过 1300名分析师,为110多个国家的技术和行业发展机遇提供全球化、区域化和本地化的专业视角及服务。IDC的分析和洞察助力IT专业人士、业务主管和投资机构制定基于事实的技术决策,以实现关键业务目标。成立于1964 年,IDC 是IDG旗下子公司。IDG是全球领先的媒体出版、研究咨询、及会展服务公司。欲了解更多信息,请登录www.idc.com.cn。

– # # # –

相关咨询,请联系:

王勇,IDC中国 副总裁

电话:(+86-10) 5603 4087

电邮:frankwang@idc.com

谢静,IDC中国 市场部

电话:(+86-10) 6422 9568

邮箱:mxie@idc.com

扫描微信二维码,关注IDC 研究成果,掌握ICT市场脉搏