2025年,智算云(AI IaaS)市场进入新一轮重构周期。行业演进的核心驱动力,已从单纯的模型训练需求,转向AI应用场景的快速扩张、底层技术瓶颈的持续突破,以及推理时代对算力组织方式的重新定义。训练、推理等工作负载与算力、网络、电力等基础设施开始深度耦合,推动AI IaaS从”GPU资源供给”逐步进化为涵盖算力底座、调度平台、模型服务与效能优化的全栈能力平台。

IDC认为,AI IaaS市场的竞争逻辑已发生根本性跃迁—— 从”资源供给”的单一维度比拼,转向以”算力底座、平台调度、模型服务与国产化生态”为核心的全栈能力竞争。这一转变,将决定未来三年市场格局的最终走向。

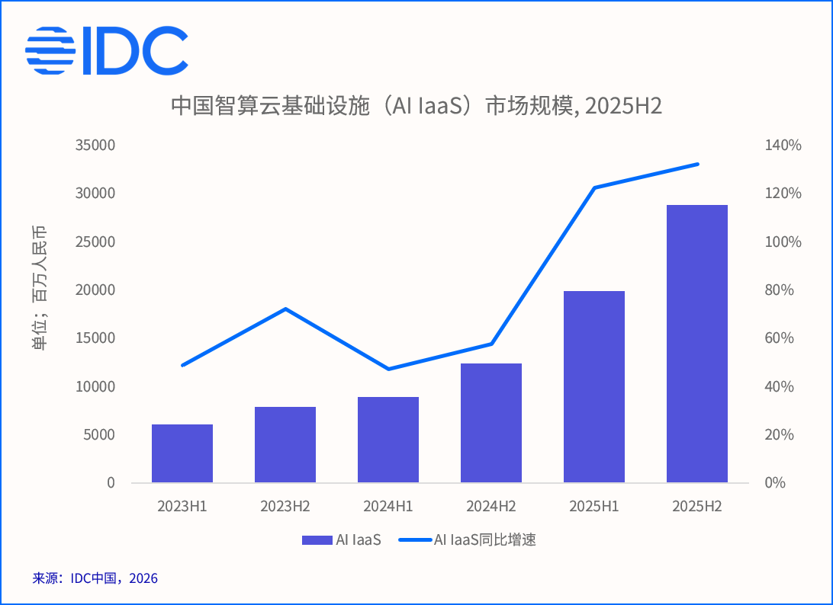

IDC最新发布的《中国智算云服务市场(2025下半年)跟踪》数据显示,2025下半年AI IaaS市场同比增速高达132.1%,市场规模达288.0亿元,2025全年市场规模达486.7亿元。(IDC定义下的AI IaaS覆盖GPU实例、AI专属集群以及相关AI存储服务,不含AI PaaS/SaaS层收入。)

算力资源成为AI产业核心壁垒

AI产业的竞争维度正在发生变化。过去行业更关注模型能力与产品体验,而当前,决定企业竞争上限的关键变量,正转向大规模算力资源的获取能力。对于头部基模厂商而言,pre-train、post-train、fine-tune、inference以及Agent工作流的持续扩展,都意味着对稳定智算资源的长期占用。高估值AI企业若想维持模型迭代速度与商业化增长,必须持续获得大规模、高稳定性的训练与推理资源支持。这一趋势也意味着,AI行业的竞争开始向更底层的物理资源延伸,包括土地、电力、数据中心以及先进芯片供应链。能够掌控这些资源的企业,将更容易建立长期竞争优势。除超大规模云服务商外,AI公司通常难以独立建设同等级基础设施,因此通过长期合作、预定集群乃至联合建设智算中心,正在成为行业主流路径。今年5月,Anthropic与xAI围绕算力资源展开合作,也进一步体现出“算力资源战略化”已经成为全球AI产业的重要趋势。

算力涨价潮背后的供需结构性矛盾

自2026年以来,AI算力产品价格持续上涨,反映出供需两端的多重刚性约束。需求端,AI模型规模和应用场景持续扩张,推理和训练算力需求同步激增。供给端,HBM高带宽存储、先进封装产能、电力基础设施等成为短板,算力边际增量有限,导致全球范围内算力涨价。国内市场上,今年3月,阿里云、腾讯云等头部厂商多轮上调AI算力及相关产品价格,反映出供需失衡的现实。涨价不仅体现在GPU集群租赁,还波及API调用、存储、网络等配套服务。IDC预计,短期内算力涨价压力仍将存在,推动企业优化算力采购策略,云服务商则需提升资源调度和能效管理能力以缓解供需压力。

推理时代到来,AI基础设施形态正在重塑

AI工作负载正在从“训练主导”逐渐转向“推理主导”。随着智能助手、AI Agent和自动化工作流逐步进入企业日常运营,AI调用已不再是单次问答,而是覆盖规划、检索、工具调用、代码执行、验证反馈等完整链路。一次任务往往对应数十甚至上百次模型推理请求,推理负载开始呈现高并发、低延迟、持续在线的新特征。

相比训练场景,推理更加关注:

- 低延迟响应能力

- 弹性扩缩容能力

- 推理成本优化

- 多模型混部调度能力

- 边缘与中心协同部署能力

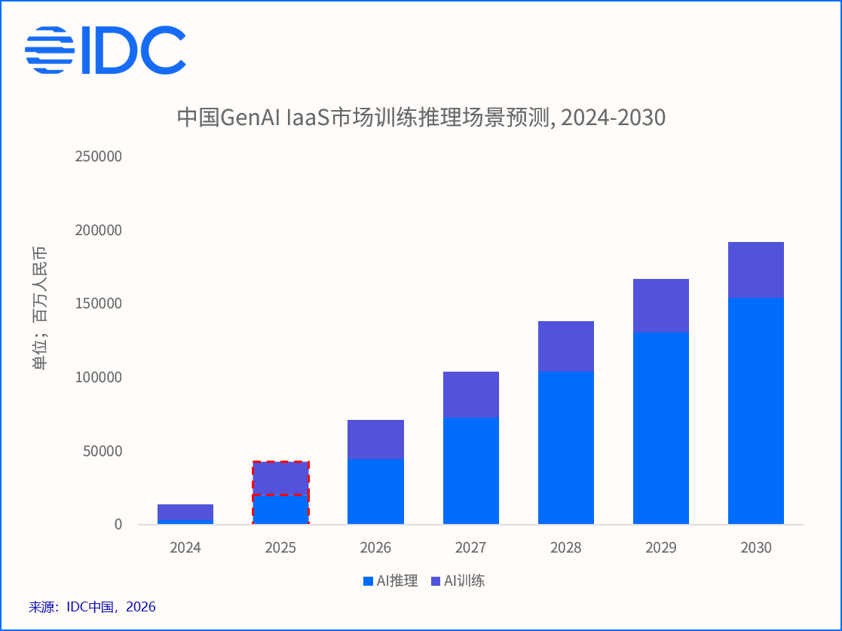

IDC数据显示, 2025年推理算力支出将首次接近训练算力支出。IDC认为,推理正在成为AI IaaS市场最重要的新增需求来源。

市场格局演化:“双阵营”结构形成

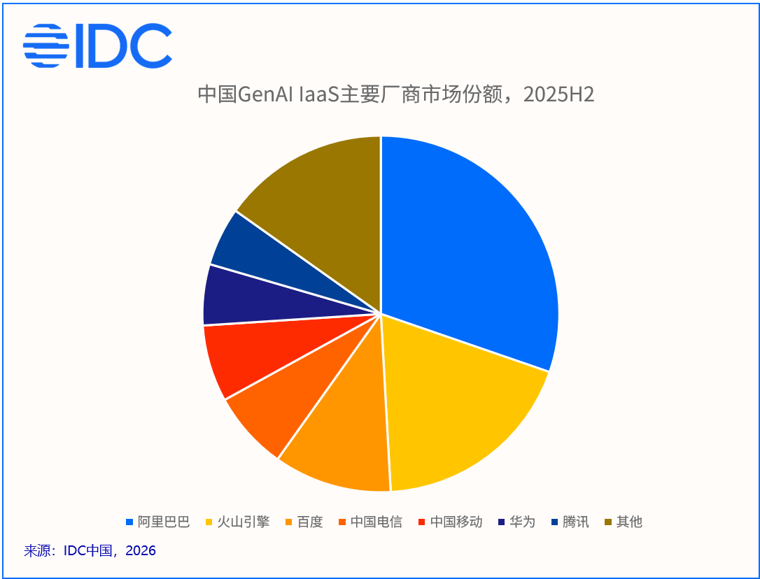

经过近一年的市场调整,中国AI IaaS市场逐渐形成“云服务商+运营商”双阵营竞争格局。云厂商延续了传统云计算时代在资源调度、产品体系和生态能力上的优势,并进一步向模型、推理服务与Token计费等AI链路延伸。

其中,阿里云依托灵骏智能计算集群,在大规模集群调度、异构算力支持、网络架构以及推理优化方面持续投入;百度智能云通过“芯云模体”体系,强化训练与推理一体化能力,在自动驾驶、金融、智能制造等行业推进落地;火山引擎则更多依托内部大规模推理场景积累,在推理成本优化与资源利用率方面建立差异化优势。运营商阵营则主要依托政企市场基础与国家战略资源,强化“算网融合”能力。其中,中国电信通过“息壤”平台推进全国算力调度;中国移动则通过“算力新动能行动计划”等持续强化算网协同能力。整体来看,市场集中度仍在提升,头部厂商在资金、资源获取和基础设施运营上的优势进一步扩大。

行业应用驱动市场结构重塑

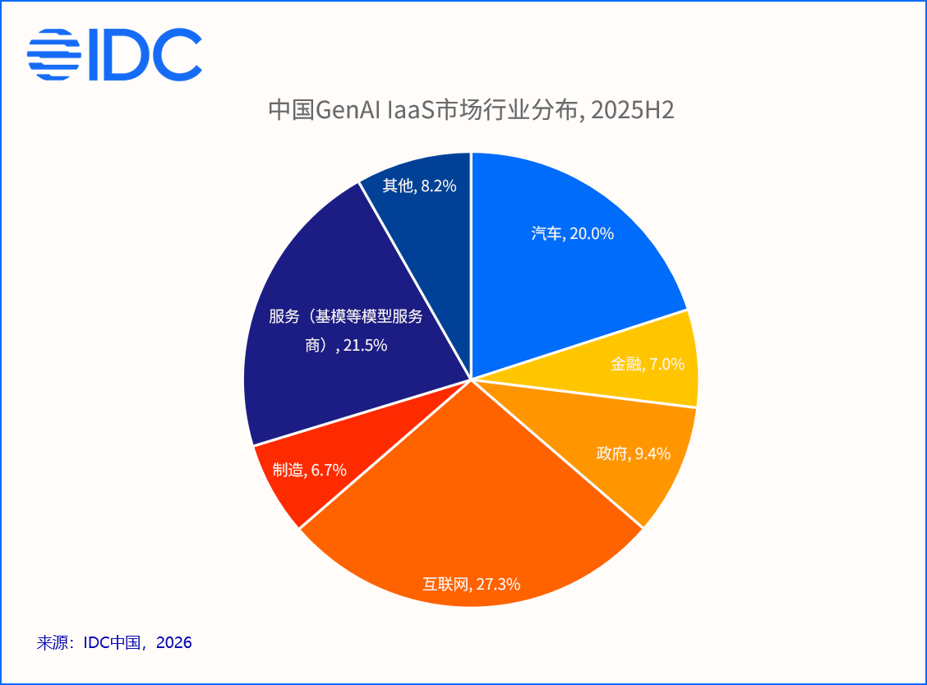

当前,互联网与基模公司仍是GPU集群的主要采购方,但行业需求结构正在发生变化。互联网行业的音视频、电商、在线教育、社区平台等场景,正在持续扩大内容生成与推荐模型的推理需求;而基模公司则仍以训练和模型服务为主要资源消耗方向。与此同时,汽车自动驾驶场景和金融行业风控与智能投顾等场景也因其持续且庞大的计算需求,成为算力消费的重要力量。

国产化生态深化,供应链安全与自主可控成行业共识

外部供应链约束正在加速国产算力生态建设。过去,国产AI芯片主要受限于训练性能、生态兼容性以及集群稳定性,因此更多应用于边缘或特定行业场景。但随着推理需求快速增长,市场对“极致训练性能”的依赖有所降低,国产芯片在推理场景中的可用性明显提升。头部互联网公司、自动驾驶厂商等行业已在文本生成、图像识别、自驾仿真等多个场景中采用华为昇腾、百度昆仑芯、平头哥真武等国产AI芯片。供应链安全与自主可控,已经从政策导向逐步演变为行业共识。

IDC建议:AI IaaS竞争将进入“全栈能力”阶段

未来AI IaaS市场的竞争重点,将从单纯算力供给转向全栈能力竞争。

对于云服务商而言,需要持续强化异构算力布局、推理基础设施建设以及国产生态适配能力,同时围绕重点行业推出场景化解决方案,提升客户长期粘性。未来,API调用、Token计费、推理优化服务等新模式,预计将成为重要增长方向。

对于企业用户而言,则需要更加关注算力供给稳定性、推理性能、资源弹性以及整体成本效率。在推理需求快速增长背景下,按需租赁、弹性扩容与混合部署模式,有望在部分场景下逐步替代传统重资产采购模式,成为AI基础设施建设的新常态。

IDC 相关研究

围绕 AI 时代智算云与AI IaaS相关研究内容、技术能力与市场格局,IDC 将持续开展系统性研究,包括但不限于:

- 《IDC Market Presentation:AI云存储市场进展及主流产品竞争力分析,2026》(即将发布)

- 《IDC Market Presentation:中国企业智算云服务采购偏好调研,2026》(即将发布)

如需进一步了解 AI 时代智算云与AI IaaS相关研究内容,或咨询 IDC 在云计算、AI 基础设施及数字化转型领域的其他研究成果,欢迎与我们保持联系。