核心洞察

AI 产业化正从“模型竞赛”迈入“应用深水区”。2025 年,中国 AI 应用公有云服务市场规模突破 137 亿元人民币,已显著超过大模型训推公有云市场的 79.4 亿元。IDC 认为,这一结构性变化表明:企业客户正从“探索模型能力”转向“为业务价值付费”。未来 12–18 个月,能够将 AI 封装为行业应用、并支持智能体(Agent)工程化的云厂商,将成为新一轮增长的主导者。单纯提供模型 API 或通用算力的服务商,将面临被市场边缘化的风险。

从“模型竞赛”到“应用深水区”

AI 产业化正从“模型竞赛”步入“应用深水区”。谁能将 AI 能力真正嵌入业务流程、带动规模化落地,谁就将在未来的云服务竞争中赢得先机。那些能够将 AI 从“演示 Demo”转化为“业务系统”的厂商,正在加速拉开与跟随者之间的差距。IDC 追踪了公有云上 AI 应用市场,以及支持 AI 应用的大模型训推平台市场,可以看到公有云上 AI 市场格局正在发生巨变。

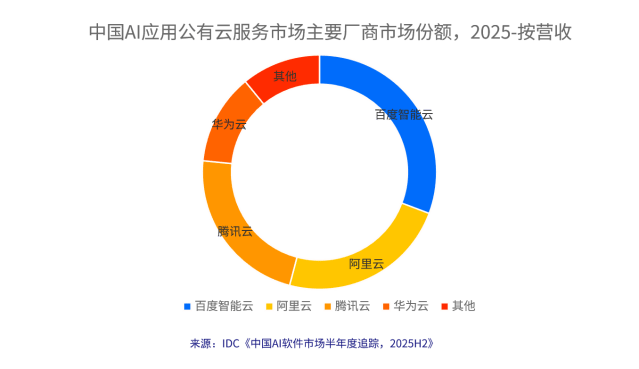

AI 应用公有云服务:137.3 亿元,应用落地成为核心战场

2025 年,中国 AI 应用公有云服务市场保持高速增长,市场规模突破 137 亿元人民币。在这一赛道上,头部云厂商凭借全栈 AI 能力和丰富应用场景占据领先地位。

百度智能云以 30.7% 的市场份额位居第一,依托包括智能客服、内容创作、知识管理等全面的企业级 AI 应用场景实现广泛落地。阿里云凭借智能语音、客服及视觉 AI 能力,在智能办公、营销创意等场景表现突出。腾讯云依托视觉 AI 能力、智能客服等在消费互联网、媒体、金融等场景持续发力。华为云则凭借盘古大模型在政务、金融、制造等行业的深度耕耘,稳居第四。

AI 应用市场的本质竞争,已从模型参数的“军备竞赛”转向场景价值的“落地之争”。

用户所需要的,并非孤立的模型 API 调用,而是一个能够真正解决业务问题、提升效率的完整应用。无论是智能客服、内容生成、数字人营销,还是企业知识库问答、代码辅助开发,云厂商需要将大模型能力封装为开箱即用的产品,方能打动最广泛的企业级客户。考虑到这一点,领先厂商均应将 AI 应用服务的投入重心,从底层模型能力向行业解决方案、数据接入、工作流编排等“最后一公里”能力快速倾斜。

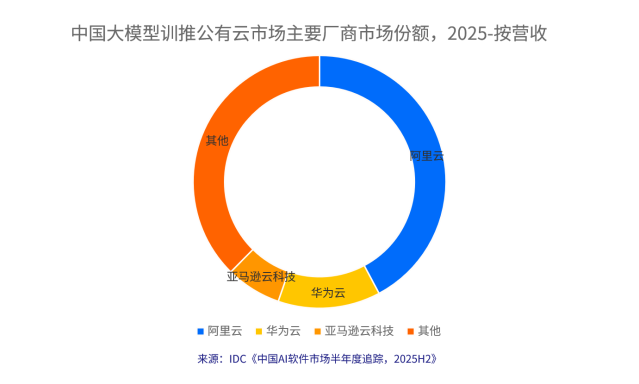

应用背后的“算力暗流”:大模型训推市场持续扩张

AI 应用市场的繁荣并非凭空而来。每一次智能客服的响应、每一次营销文案的生成,背后都是大模型推理能力的消耗;而企业为打造差异化应用所进行的模型微调与训练,则构成了另一层刚需——大模型训推公有云服务市场。该市场虽然规模小于应用层,但其增长稳定性与客户粘性更高。

2025 年,大模型训推公有云服务市场规模达到 79.4 亿元人民币,呈现出与前文 AI 应用市场不同的竞争格局。

阿里云以 42.2% 的市场份额遥遥领先,凭借在 AI 算力领域的长期积累和完善的 MLOps 工具链,成为大模型训练和推理的首选平台。华为云(13.1%)依托昇腾 AI 芯片和全栈自主可控能力,在政企市场获得广泛认可。亚马逊云科技(7.1%)则凭借全球化的 GPU 资源和先进的模型训练框架,在出海企业和外资企业中保持优势。

大模型训推市场的快速增长,背后有三大驱动力

第一,生成式 AI 应用爆发驱动训推需求激增。

从文本生成到图像创作,从代码辅助到多模态理解,生成式 AI 应用的繁荣带来了对模型训练和推理的海量需求。企业不仅需要调用预训练模型进行推理,更需要基于自有数据对模型进行微调,以打造差异化的 AI 能力。

第二,智能体(Agent)应用推动复杂推理需求。

随着智能体从概念走向落地,多步骤任务规划、工具调用、长上下文推理等复杂能力成为标配。这对模型的推理效率、并发能力和响应延迟提出了更高要求,也推动企业寻求更专业的训推服务。

第三,算力调度、管理和优化成为刚需。

大模型训练和推理对 GPU 算力的需求呈指数级增长,但算力资源稀缺且昂贵。如何高效调度异构算力、优化模型推理性能、降低单位 Token 成本,成为企业面临的核心挑战。这催生了 AI 算力管理平台、模型推理优化、弹性扩缩容等一系列专业服务需求。

市场隐含的分化信号

值得注意的是,训推市场的增长并非均匀分布。头部三家厂商(阿里云、华为云、亚马逊云科技)合计占据超过 62% 的市场份额,而中小型 AI 算力服务商正在被加速挤出。IDC 判断,算力调度效率与模型优化能力正在取代“裸算力价格”成为客户选择的关键因素。这意味着,未来训推市场的集中度还将进一步提高,缺乏工程优化能力的算力提供商将难以维持竞争力。

IDC 展望:四个不可逆的市场趋势

趋势一:AI 产业化进入深水区,应用价值成为核心衡量标准

Token 经济的兴起降低了企业试用 AI 的门槛,但真正的商业价值在于应用落地。未来,能够提供端到端 AI 应用解决方案、或支持企业快速构建行业专属应用的厂商,将在竞争中占据优势。IDC 认为,市场正在从“技术可行性驱动”向“业务 ROI 驱动”加速迁移。

趋势二:训推一体化平台成为主流采购标准

随着模型迭代速度加快和应用场景复杂化,企业需要无缝衔接模型训练、微调、部署、推理的全流程平台。训推一体化不仅能够提升开发效率,更能通过持续优化降低 AI 应用的总体拥有成本(TCO)。IDC 观察到,2025 年已有超过 35% 的头部企业客户在选型时将“是否具备训推一体化能力”作为核心评估指标。

趋势三:多云与混合云策略成为常态

考虑到数据安全、成本优化和供应商风险,越来越多的企业采用多云策略部署 AI 应用。这要求 AI 云服务厂商提供开放的 API 标准、灵活的部署选项和跨云的一致性体验。单一云绑定策略正在被企业客户重新审视。

趋势四:行业垂直化与场景精细化并行

一方面,金融、医疗、制造、教育等行业对垂直领域 AI 应用的需求日益增长;另一方面,营销创意、智能办公、客户服务、代码开发等通用场景也在持续深化。厂商需要在“行业深度”和“场景广度”之间找到平衡。IDC 预计,未来两年内,行业定制化 AI 解决方案的增速将超过通用型 AI 应用。

IDC 建议:厂商与用户应如何行动

对云厂商的建议

- 从“提供模型”转向“提供业务模板 + 低代码 Agent 构建能力”,降低企业落地门槛。

- 投资训推一体化的工程能力,而非单纯扩大算力池。算力效率管理将成为差异化竞争的关键。

- 主动拥抱多云生态,避免锁定策略带来的客户流失风险。

对企业用户的建议

- 优先选择具备行业解决方案 + 训推闭环能力的云厂商,避免被单一模型或单一算力源绑定。

- 关注跨模型迁移成本,在选择模型 API 或训推平台时,将标准化与开放性纳入长期评估体系。

- 在智能体(Agent)类应用上,建议从非关键业务场景(如内部知识问答、辅助写作)起步,逐步向自动化流程演进。

IDC 中国研究总监卢言霞表示,中国 AI 公有云服务市场正处于从‘技术驱动’向‘价值驱动’转型的关键期。Token 经济打开了市场天花板,但只有真正解决业务问题的 AI 应用,才能为企业带来持续价值。未来,兼具模型能力、应用生态和工程化落地能力的厂商,将引领 AI 产业化的下一波浪潮。

本文相关报告:

IDC《中国AI软件市场半年度追踪,2025H2》

进一步联系:

如需获取本文引用的完整数据报告、细分市场数据表格、定制化分析服务,或希望与IDC分析师进行一对一交流,欢迎与IDC联系。

请点击此处与我们联系。