これまで、国内のビジネスコンサルティング市場の成長は、個別テーマへの需要と、それを担うコンサルタントの人員拡大によって説明されてきました。「需要が増えれば人を増やし、売上が伸びる」これが長く前提とされてきた成長の方程式です。

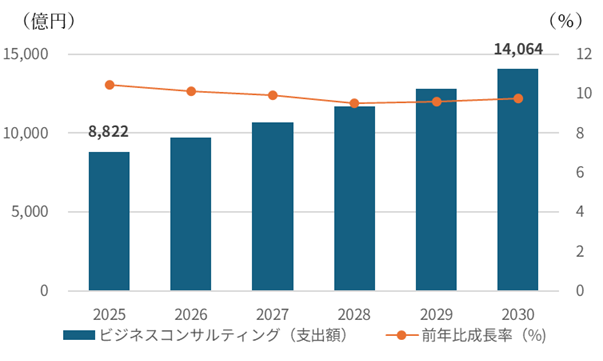

しかし、その前提は変わりつつあります。IDCは、国内ビジネスコンサルティング市場の支出額が、2025年の約8,822億円から2030年には約1兆4,064億円へと、年間平均成長率(CAGR:Compound Annual Growth Rate)9.8%で拡大を続けると予測しています。

2025の市場規模(支出額)

8,822億円

2030年までのCAGR

9.8%

注目すべきは規模だけではありません。AIを核とした企業変革が市場を牽引する中で、案件の規模や収益化、そして成長と人員数の関係そのものが構造的に変化し始めています。本稿では、IDCの最新予測から読み解ける3つの構造変化を解説します。

図表1:国内ビジネスコンサルティング市場 支出額予測(2025年~2030年)

Source: IDC 2026/6

構造変化(1):AIを核とした「全社変革」が市場を牽引し、案件が大型化する

成長の最大のドライバーは、企業のAI活用と変革需要です。生成AIやエージェンティックAIが「試す」段階から「変革する」段階へ移行し、局所的なAI導入ではなく、業務プロセス・データ基盤・組織体制を一体的に変革する全社変革型の案件が増え、ディールサイズの大型化と複数年にわたる長期プログラム化が進んでいます。

この動きはセグメント別の成長率にも表れています。業務改善コンサルティングは、AIエージェントの業務実装支援やERPのサポート終了(EOS)対応、レガシーモダナイゼーションに伴う上流支援を背景に、全セグメントで最も高い成長を示す見通しです。組織/変革コンサルティングも、後述する「人と組織」の変革需要を背景に堅調な成長が見込まれます。

構造変化(2):「人員増を上回る成長」への転換

より本質的な変化は、売上成長と人員数の関係が切り離され始めていることです。従来の労働集約的な人月モデルに対し、人員数の伸びを上回るペースで売上を拡大するファームが増えています。背景には、複数の要因が同時に作用しています。

- フィー単価の上昇:人材の供給不足を背景に、案件単価が人員数の伸びを上回って上昇し、1人当たり売上を押し上げています。

- ソリューション化・アセット化:再利用可能なフレームワークやAIツール、業界別テンプレートを提供物に組み込み、人員を比例的に増やさずに価値を拡大しています。

- グローバルデリバリーの活用:海外デリバリーセンターやニアショア/オフショアを活用し、国内人員コストを抑えながら供給能力を拡張しています。

- AIによるデリバリー生産性の向上:現時点で「劇的」ではないものの、1人当たり売上額の着実な向上として表れ始めており、2030年に向けて効果は累積していきます。

さらに中長期では、提供モデルそのものの変容も萌芽的に進んでいます。

- 成果報酬型(アウトカムベース)契約:顧客の成果指標に連動した報酬設計。

- プラットフォーム/マネージドサービス型:継続的な収益(リカーリング)を生む提供形態。

- BOT型・内製化支援:顧客の自走を支えるBOT(Build-Operate-Transfer)型の関与モデル。

- GCCの活用支援:GCC(グローバルケイパビリティセンター)の構築・活用支援。

これらはまだ一部にとどまりますが、顧客の価値可視化ニーズの高まりとともに採用事例は増えており、人月依存型モデルからの構造転換がファーム各社の戦略課題として明確になりつつあります。

構造変化(3):「人と組織」の変革支援が成長の中核テーマに

企業変革の主軸は、戦略と業務、人と組織、テクノロジー(AI)を横断する形へと拡張しており、中でも「人と組織」の変革支援の重要性が高まっています。全社的なAI変革においてチェンジマネジメントとタレント支援は不可分であり、その需要は単独の案件としてだけでなく、大型変革案件の不可欠な構成要素として組み込まれる傾向を強めています。具体的には、以下のような領域で需要が拡大しています。

- リスキリング/アップスキリング:AIを前提とした働き方に向けた人材育成。

- 人的資本経営(HCM):戦略立案から実践までの支援。

- ワークフォース変革:AIケイパビリティを軸とした役割・組織・チームの再設計。

- チェンジマネジメント:大型変革プログラムに組み込まれる変革推進支援。

これらは経営戦略や財務・経理など他機能と統合され、複合的な「経営課題」として扱われるようになっています。組織変革の実績を持たないファームは、最も価値の高い変革案件を獲得・維持することが難しくなりつつあります。

ビジネスコンサルティングはITコンサルティングを上回る成長を続ける

国内コンサルティング市場全体(ビジネス+IT)は、2025年の約1兆4,554億円から2030年には約2兆2,897億円へと拡大します。このうちビジネスコンサルティングはCAGR 9.8%でITコンサルティング(同9.0%)をわずかに上回り、全体に占める構成比は2025年の60.6%から2030年には61.4%へと緩やかに上昇する見通しです。背景には、AIを核とした変革の入り口が「経営アジェンダ」からトップダウンで設定されるようになり、戦略立案や業務変革設計といったビジネスコンサルティング領域から案件が起動するケースが増えています。主要事業者の多くが上流のビジネス領域とIT実装を一体化したデリバリーへ移行しており、ビジネスコンサルティング比率の高い案件が収益成長を牽引しています。

コンサルティング事業者のリーダーへの示唆:2030年に向けた5つの戦略的優先事項

以上の構造変化を踏まえると、市場の拡大に乗るだけのファームは、構造転換を進めた競合に成長率で劣後するおそれがあります。次の成長フェーズを取り込むために、各社が優先すべき打ち手は明確になりつつあります。

- AIを核とした全社変革案件の獲得:個別ソリューションではなく、複数年にわたる大型プログラムにポジショニングする。

- AIによるデリバリー生産性への投資:競争要件になる前に、今から体制と仕組みを構築する。

- スケーラブルなソリューション・アセットの整備:人員数に比例しない収益構造へ転換する。

- 「人と組織」の変革ケイパビリティの確立:最大級の案件を勝ち取る鍵として、組織変革の実績を積む。

- 成果報酬型・プラットフォーム型モデルの探索:価値の可視化を求める顧客の増加に備える。

国内ビジネスコンサルティング市場は、これからも堅調に拡大します。しかし、その成長の「中身」は、AIを前提とした提供モデルへの転換と、「人と組織」を中核に据えた全社変革支援へと確実にシフトしていきます。この構造変化を早期に捉え、自社のオファリング・人材・デリバリー体制を適応させたファームこそが、2030年に向けた次の成長フェーズを取り込むことができるでしょう。

関連する調査やご相談について

本稿は『国内ビジネスコンサルティング市場予測、2026年~2030年』(IDC #JPJ53501026、2026年5月発行)に基づいています。市場規模・予測の詳細、セグメント別・産業分野別のデータ、主要事業者の動向については、当社アナリストへお気軽にご相談ください。