北京,2026年4月24日——当前,中国金融行业生成式 AI 正处于从试点验证向规模化部署与应用的关键转型期,国务院《关于深入实施 “人工智能 +” 行动的意见》等政策持续驱动 AI 技术在金融领域深度应用,监管合规与业务创新双重需求促使金融机构加速 AI 战略布局。智能体、大模型与金融业务场景融合加深,在智能客服、智能营销、风险管理、智能投顾等领域应用加速,市场正迎来深度重塑期。在此背景下,国际数据公司(IDC)正式启动中国金融行业生成式AI市场的系统性研究。

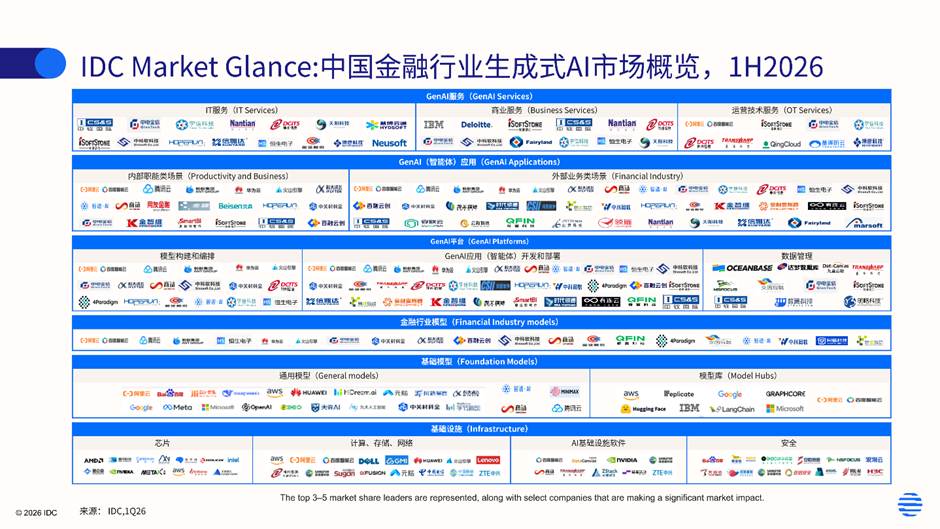

近日,国际数据公司(IDC)正式发布《IDC Market Glance:中国金融行业生成式 AI 市场概览,1H2026》(Doc# CHC54369326 ,2026年4月)(以下简称 “市场概览图谱”),此次发布的市场概览图谱是 IDC 基于 2026 年上半年中国金融行业生成式 AI 市场的深度调研成果,首次实现对金融行业生成式 AI 全生态的可视化呈现。

图谱以 “技术分层 + 场景落地” 双维度构建,覆盖基础设施、基础模型 / 模型库、金融行业模型、生成式 AI 平台、生成式 AI(含智能体) 应用、生成式AI 服务 6大核心层级,全面展现中国金融生成式 AI 市场的生态全貌与发展脉络。该市场概览图谱的发布旨在通过市场信息洞察,为科技服务商及行业研究者提供了直观且权威的市场导航图,为金融机构制定 AI 投资路线图、识别细分赛道参与者提供一份客观且具时效性的战略导航工具,助力把握行业从 “工具应用”向 “价值引擎”转型的关键机遇,推动生成式 AI 在金融领域高质量发展。

市场核心洞察:四大趋势引领金融行业生成式 AI 发展新方向

结合图谱呈现的市场格局与 IDC 前期研究成果,中国金融行业生成式 AI 市场呈现4大核心趋势,成为行业发展的关键指引:

趋势一:市场规模高速增长,六层产业链协同放大

IDC 数据显示,2025年中国金融行业生成式 AI 投资规模约为 89.68亿元人民币,预计到 2029年市场规模将攀升至 445.19亿元人民币,增幅达 396.42%。高速增长的背后,本质上是多重因素共同作用的结果:一方面,明确的商业回报与刚性需求构成需求侧驱动;另一方面,技术成熟与基础设施完善提供供给侧支撑;同时,六大层级之间的分工协同形成产业飞轮,持续放大投资效应。在这一过程中,生成式AI正由辅助性技术转变为金融驱动数智化转型和业务增长及体验升级的关键,其长期增长潜力仍然显著。

趋势二:智能体场景应用将成为核心竞争高地

随着生成式 AI 从 “单点应用” 走向 “全流程赋能”,智能体(Agent)成为金融行业 AI 应用的核心形态。未来将“从辅助增强走向自主执行”。早期金融行业智能体的场景应用主要用于内部职能场景的效率提升,而当前阶段智能体正逐步具备任务分解、工具调用与决策执行能力,在财富管理、风控、信贷业务、客户服务等场景中承担越来越核心的角色。多智能体协同将成为重要方向,不同智能体分别负责数据获取、分析与决策,形成类“数字员工体系”。这一层是价值释放最直接的环节,也将是未来竞争最激烈的领域。

趋势三:“合规 – 可控 – 效益” 成生成式AI落地关键

金融行业强监管属性决定了生成式 AI 的落地必须以合规为前提。金融机构在推进生成式 AI 落地时,需在 “合规(数据不出域、决策可追溯)、可控(避免模型幻觉风险)、投资回报率(降本增效)” 三者之间找到平衡点。

趋势四:技术服务商将从项目制交付向持续运营转型

随着生成式AI在金融机构中的普及,单次部署已无法满足需求,取而代之的是长期的模型优化、系统维护与合规与运营支持服务。同时,服务商将从单纯技术提供者转变为“业务转型伙伴”,深度参与客户流程重构与组织变革。未来,该层将更加依赖行业经验与综合能力,而非单一技术优势。

生态协同加速:多方共建金融 AI 高质量发展格局

IDC 此次发布的市场概览图谱,不仅是对现有市场格局的梳理,更凸显了 “生态协同” 的核心价值。当前,中国金融生成式 AI 生态已形成 “金融机构 + 科技厂商 + 生态伙伴” 的协同格局:金融机构作为需求方,聚焦核心业务场景提出落地诉求;科技厂商作为供给方,提供从底层算力到上层应用的全栈解决方案;生态伙伴则围绕模型适配、数据治理、安全合规等领域提供专业化服务。

从图谱中可以看到,部分头部厂商已形成 “全栈能力 + 行业深耕” 的双重优势,既覆盖基础设施、基础模型等底层技术,又深度渗透营销、风控、运营等核心业务场景;同时,大量垂直领域厂商聚焦细分赛道,如智能体开发和部署、数据管理、安全合规、IT服务等,共同构建起完善的产业生态。IDC 预测,未来随着技术的持续迭代与场景的不断丰富,金融生成式 AI 生态将进一步开放融合,中小厂商的创新活力将被进一步激活,形成 “头部引领、中小创新、协同发展”的市场格局。

开启金融智能化新时代

IDC 首发的中国金融行业生成式 AI 市场概览图谱,为行业提供了清晰的 “导航图”,既展现了当前市场的繁荣态势,也揭示了未来的发展方向。随着生成式 AI 与金融业务的深度融合,金融行业正迎来从 “数字化” 向 “智能化” 的关键转型期,技术创新、场景落地、合规治理将成为行业发展的三大核心关键词。

IDC中国金融行业研究经理思二勋表示,未来生成式AI在金融行业落地的竞争焦点将在于谁能够打通“数据—模型—平台—应用—服务”的全链路,并形成持续自我强化的能力体系。金融行业的特殊性(高监管、高风险、高数据密度)决定了生成式AI必须具备可控性、可解释性与可审计性,这使得“系统整合能力”成为关键胜负手。

IDC更多相关研究:

后续,IDC Financial Insights团队也将推出IDC 中国金融行业生成式AI平台及应用市场份额(2025年度)、金融行业大模型工程化服务市场份额(2025年度)、以及IDC PeerScape: 金融行业智能体 (Agentic AI, FSI) – Banking/Insurance/Capital Market报告。

在生成式AI加速重塑金融行业竞争格局的背景下,IDC将持续跟踪中国金融行业生成式AI的发展动态,围绕市场格局、技术演进与最佳实践,提供覆盖市场洞察、厂商评估及落地路径的系统性研究与咨询服务,助力金融机构与技术服务商在复杂环境中做出更具前瞻性与可执行性的战略决策。

IDC也欢迎更多金融机构、科技厂商及生态伙伴沟通交流,共同探讨生成式AI在金融行业的创新应用与落地路径。如需获取完整报告内容或开展定制化研究与咨询,请与IDC联系。

请点击此处与我们联系。