北京,2023年6月19日——近日,IDC发布《中国保险业IT解决方案市场份额,2022:穿越谷底,蓄力新增长》报告。2022年,中国保险业 IT 解决方案市场规模达到 107.6亿元人民币,与 2021年相比增长6.3%。市场规模进一步增长,但整体增速进一步放缓。预计未来1-3年,如果没有重大疫情或者外部宏观因素的负面影响,市场整体增速将逐步回到上升区间。

2022年,保险业IT解决方案市场增速的进一步放缓,在很大程度上是疫情影响的滞后反应。因为2022年的科技投入预算的制定在2021年完成,2021年保险业累计实现原保费收入4.49万亿元人民币,比2020年微降0.79%,并且是疫情后三年来(即2020年至2022年)保险业原保费收入增速最低的一年。因此,2022年保险业科技投入增速也是疫情后三年来最低的一年。头部保险公司的科技投入持平或略有增长,但是绝大部分保险公司的科技投入有所削减。

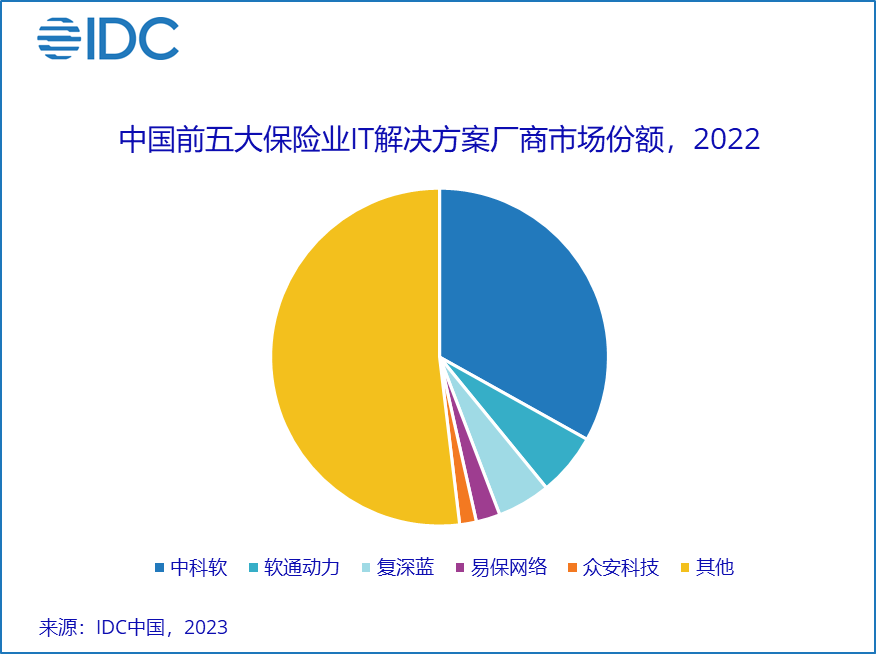

从竞争格局看,中科软、软通动力仍保持领先地位。同时,需要特别指出的是,本次报告纳入了两家新厂商:复深蓝及众安科技。复深蓝以保险业IT解决方案5.5亿元总营收排在第三位;众安科技以保险业IT解决方案总营收1.69亿元排在第五位。2022年中国保险业IT解决方案市场格局如下图:

在该报告中,IDC还对保险业IT解决方案的三个子市场进行了排名。分别为:核心业务类解决方案市场、数据智能类解决方案市场、销售管理类解决方案市场。

IDC认为,2022年中国保险业 IT 解决方案市场呈现如下特征:

1、核心业务系统的改造依然是投入占比最高的领域,但是增速在放缓。目前60%左右的保险机构已经完成核心业务系统的分布式改造。头部保险公司分布式应用的深度进一步拓展。

2、数据能力的建设需求增长强劲。其目前市场总规模与核心业务系统建设相比还不大,但其作为保险IT解决方案市场未来增长引擎的地位进一步确认。险企对数据的重视程度大幅提升,包括基于数据实现客户经营、精准营销、数字化管理、精准风控等能力。

3、保险IT技术应用创新需求呈现出较强增长潜力。在这个方向上,由于有更换底层技术设施所带来的系统适配等方面的需求,将给保险IT解决方案市场带来较大增量。

4、在管理与运营端,基于中台思路建设的保险中台与业务平台在2022年增速较快,未来三到五年也将保持较快增速。

5、渠道与客服类解决方案,是2022年增速较高的细分市场之一,其中增速最高的是智能营销与服务类市场。疫情后该领域需求逆势增长,并且更新换代需求强劲,竞争日益激烈。

6、嵌入式保险的发展,虽然目前总量不大,但是未来可能将为保险IT解决方案市场的发展带来较大变数。因为嵌入式保险的发展需要跨企业、跨行业实现营销、服务、运营、风控的业务整合,这对底层技术支持提出了更高的要求。

7、伴随基于大模型发展的各类应用的爆发将在未来为整个市场带来巨大影响。

IDC 中国金融行业研究经理温泉表示,2022年,保险IT解决方案市场正在走过最艰难的时期,并且有可能在2023年回到市场增速上升区间。未来,保险业新的数字技术设施的建设、技术与业务的结合将成为大趋势。其中,数据智能类解决方案将成为未来的发展引擎。”

IDC 中国金融行业研究总监高飞表示,保险密度及深度是衡量行业发展空间的一个维度,但必须与监管环境,法律制度,渠道模式及从业人员专业水平等因素相结合进行探讨才具有现实意义。从IDC金融行业研究的全球视角来看,保险行业的创新最为活跃,近年来也涌现出众多独具特色的InsurTech独角兽。他们的实践给行业未来发展的方向带来了如下启示:生态驱动的嵌入式产品及“as-Service”服务模式的探索将是未来业务增长的动力。如何通过AI及大数据能力驱动个性化服务(Personalization),并且保证保险产品及服务的公平性(Responsible AI),提升业务流程及客户互动的即时性(Speed),以及提升客户体验及品牌忠诚度(Loyalty),将是技术与业务融合的重点突破方向。”

2022年中国保险业IT解决方案市场分类图

欢迎广大金融机构及相关技术服务商持续关注,并与IDC共同开展更多相关研究。如需了解更多信息,请与IDC中国金融团队(邮箱:idcficn@idc.com)联系。

推荐阅读:

IDC Innovators: 隐私计算(PPC),2023(Doc#CHC50379123,2023年6月)

IDC Perspective:移动金融数字化运营市场洞察(Doc # CHC50368523,2023年4月)

IDC Perspective: 中国金融业数据治理市场洞察,2023(Doc #CHC50368623,2023年3月)

IDC Perspective: 中国隐私计算开源市场洞察,2022(Doc #CHC49985122,2022年12月)

IDC MarketShare:中国证券业IT解决方案市场份额,2021:市场永不眠,核心交易系统波澜再起(Doc#48764922,2022年12月)

IDC MarketShare:中国银行业IT解决方案市场份额,2021:竞争加剧 分化潜行(上册)

(Doc#CHC48764622,2022年8月)

IDC MarketShare:中国银行业IT解决方案市场份额,2021:竞争加剧 分化潜行(下册)

(Doc#CHC48764722,2022年8月)

IDC MarketShare:中国保险业IT解决方案市场份额,2021:短期增速回升,变革在酝酿(Doc#CHC49383422,2022年8月)

IDC TechScape: Worldwide Future of Industry Ecosystems Enabling Technologies, 2022 (Doc #US47437921,2022年4月)

IDC Perspective :金融反欺诈 (Doc # CHC48764122,2022年4月 )

IDC Perspective :产业金融建设洞察 (Doc # CHC48764222,2022年4月)

IDC Perspective :数字货币影响下的支付科技研究 (Doc # CHC48665022,2022年2月)

IDC I nnovators :隐私保护计算 (IDC #CHC48664722,2022年1月)

IDC Perspective :任重道远:银行业金融机构监管数据质量治理研究 (Doc # CHC48764022,2022年1月)

IDC PeerScape: 金融行业隐私保护计算探索与实践 (IDC #CHC48664822,2021年11月)

IDC PeerScape: Practices to Empower the Future of Industry Ecosystems, Part 2 (Doc # US47772122,2022年6月)

– 全文完 –

欲了解IDC报告的更多信息,请访问www.idc.com.cn。欲购买报告,请致电+86-10-5889 1666与IDC中国销售部联系,或发 email 至 frankwang@idc.com 。

关于 IDC

国际数据公司(IDC )是全球著名的信息技术、电信行业和消费科技咨询、顾问和活动服务专业提供商。IDC在全球拥有超过 1300名分析师,为110多个国家的技术和行业发展机遇提供全球化、区域化和本地化的专业视角及服务。IDC的分析和洞察助力IT专业人士、业务主管和投资机构制定基于事实的技术决策,以实现关键业务目标。成立于1964 年,IDC 是IDG旗下子公司。IDG是全球领先的媒体出版、研究咨询、及会展服务公司。欲了解更多信息,请登录www.idc.com.cn 。

– # # # –

相关咨询,请联系:

王勇,IDC中国 副总裁

电话:(+86-10) 5889 1588

谢静,IDC中国 市场部

电话:(+86-10) 5889 1558

邮箱: mxie@idc.com

扫描微信二维码,关注IDC 研究成果,掌握ICT市场脉搏