Skip to main

Skip to search

Skip to footer

国际数据公司( IDC)最新研究显示,AI超级周期带来的不仅是技术代际的更迭,更是一场深层次的组织范式变革。以智能体为核心驱动力的新型生产力形态——OPX(One-Person X),正在悄悄影响传统的企业组织逻辑,并对PC等终端硬件市场产生结构性的拉动效应。

以智能体为代表的AI超级周期带来的不仅是技术迭代,更是一场生产力供给的结构性变革。当智能体从“辅助工具”进化为能够独立执行与产出的“生产力单元”,组织形态的底层逻辑必然随之重构。国际数据公司(IDC)最新研究将这一变化命名为OPX(One-Person X)——AI时代以单人为核心决策单元的新型组织范式,其核心共识可概括为:少数人负责决策与价值判断, AI智能体集群承担执行与产出 。

基于这一框架,OPX下辖两种落地形态:OPC(One-Person Company),即以个人为核心决策者、AI智能体为生产力引擎的企业级组织形态;OPE(One-Person Expert),面向个人专业服务领域。其中,OPC是AI重构商业组织最具颠覆性的形态。IDC对其的定义是:以个人为核心决策者,AI智能体/工具为核心生产力,至少可在单一任务环节独立完成业务,人工负责审核、判断与异常处理,最终实现传统需多人团队才能完成的商业闭环。从组织规模看,OPC可以是1个人,也可以是10人以内的轻量化团队

OPX的运作模式催生了一套独特的硬件需求:7×24小时不间断运行 (无专职运维,中断即停业)、全生命周期高性价比 (设备与算力成本均需可控)、端到端自动化闭环 (任务接收、拆解、执行无需人工干预)、多设备无缝协同 (跨终端业务连续性刚需)、无人值守下的远程管理与自进化 ,以及数据隐私与端侧主权保护 。在这一需求图谱中,手机承担移动交互,云端提供弹性算力,而本地 AI推理、多任务编排与端侧数据保护均依赖本地算力 ,这使得 PC设备,尤其是AI PC、AI主机设备,正成为OPX工作流的本地中枢。

根据 IDC 最新预测,2026 年中国 PC 市场总出货量约为 4,038万台,同比微降 6.1%,整体大盘小幅收缩。但在结构层面,以 OPX(一人公司/超级个体)范式驱动的 PC 需求正在形成一个独立的增长极。IDC预测,2026年由OPX驱动的PC市场出货量近160万台。

IDC 认为,OPX 对 PC 市场的拉动效应正在经历从 “边缘增量”到”结构性力量” 的转变。尽管 160万的出货量仍属早期,但考虑到 OPX 的增速逻辑,即存量企业业务扩张、设备换机周期叠加、AI Native 工具链持续成熟。这一力量的上升值得重点关注。我们判断,OPX 有望在未来 3-5 年内成为 PC 市场增长叙事中不可绕过的结构性变量。

OPX对PC市场的影响集中体现在两个核心维度:采购逻辑的多元化和换机节奏的两极分化。首先,采购逻辑正在走向多元化。传统企业PC采购长期由人员规模驱动,OPX则打破了这种一一对应关系,设备需求开始更多地由任务负载而非人头数定义,一个创业者同时运行多台设备处理不同任务流的情况在特定场景下已成为现实。其次,OPX的换机节奏呈现两极分化态势。驱动快速换机一侧的力量来自OPX业务机会的不可预见性,当核心设备直接承载产出,AI技术的代际迭代持续抬高硬件准入门槛,不具备新能力的旧设备将在特定场景中丧失竞争力,都可能迫使OPX为抓住机会而在短期内高频地更新设备。另一方面,OPX极致追求效率与性价比敏感又构成了强大的延缓效应。

在采购触达 方面,OPX群体的决策路径迥异于传统企业客户——信息获取以与AI结合的评测内容、技术社区和同行口碑为核心,购买决策由个人独立完成,无需IT部门审批,购买渠道偏向个人消费路径。这意味着,针对OPX组织形态,厂商需要结合AI相关的内容做精准触达,可能包括评测合作、社区运营、KOL口碑建设,将成为撬动OPX客群的杠杆。

在产品策略 方面,OPX在消费级价格、企业级可靠性与AI原生能力之间提出了三元要求。面向OPX群体的产品设计,不宜简单地在现有企业或消费产品线上做加减法,而应从OPX的实际业务场景和工作流出发,重新定义产品配置与服务组合。

在服务创新 方面,OPX用户缺乏IT部门的缓冲,设备故障直接等同于业务中断。这种脆弱性定义了一个高付费意愿的服务市场,快速响应维修、备用机备援、数据恢复保障等“个人级紧急兜底”服务,有望成为PC后服务市场增长最快的板块之一。

AI超级周期带来的不仅是技术迭代,更是生产力供给的结构性变革。OPX之所以值得PC产业持续关注,根本在于生产力的最小单元正从“企业”转变为“个人+AI智能体”。产业的价值链条正从以硬件为中心的线性供给,转向围绕“个人生产力闭环”的软硬服一体化。

IDC中国终端系统研究团队将持续追踪OPX范式下的硬件需求演变与市场机会。如需获取更详尽的PC市场季度追踪数据、OPX用户画像深度分析,或定制化的市场策略咨询,欢迎随时与IDC中国团队取得联系

在日新月异的AI时代,中国智算云市场正经历着前所未有的狂飙突进。从大模型百模大战的喧嚣,到智能体应用的全面爆发,算力需求的重心正在发生深刻转移。然而,在千亿级市场规模的宏大叙事下,企业真实的使用现状却往往被层层迷雾所掩盖。当行业逐渐褪去‘唯算力规模论’的狂热,转向对效能与价值的理性审视时,真实的AI业务落地究竟面临着怎样的需求和挑战?

为了探寻这一命题,国际数据公司(IDC)与中国信通院分别从企业使用智算云服务与专属智算云建设两大视角,面向涵盖互联网、政府、金融、制造、通信、交通、能源等多个行业的250家企业用户,开展了一场深入调研,旨在还原当前中国企业智算云使用的十大真相。

中国智算云市场正迎来从百亿级迈向千亿级的历史性跨越,整体格局呈现出规模扩张与结构优化并进的态势。

IDC数据显示:2025年中国智算云基础设施市场(AI IaaS)规模达到486.7亿元,同比迅猛增长128%,预计未来2年超千亿。互联网、大模型服务、汽车等行业是当前该市场的采购主力,部分制造、医疗、政务数智化项目从试点采购转向常态化租赁,成为拉动该市场的新增力量。

与此同时,企业的大模型推理服务需求呈指数级爆发,推动专属智算云建设市场进入高速增长通道。联合调研测算数据显示:截至2026年2月,中国企业自建智算云推理算力规模已超过350EFlops,能够支撑日均Token产能超70万亿,成为中国大模型推理服务的核心承载形态。

真相一:混合部署成产业标配,单一形态已不再是企业算力战略的最优解

在数据安全、成本效益、业务弹性的多重考量下,企业智算云部署已告别单一模式,“智算云服务+专属智算云建设”组合成为当前多数企业的默认形态和最优解。

IDC所调研的智算云服务用户中,85.8%的企业选择了 “外部AI算力服务+自建数据中心” 的混合架构,表明企业既希望解决突发峰值算力、短期项目研发、临时模型微调等弹性需求,又希望保持对核心数据、高频稳定业务的控制权。

中国信通院调研数据也显示:超过80%的省市级政务单位通过政务专有云平台部署大模型服务;头部银行机构中96%的算力规模采用自建模式,而中小金融机构则更多采用“专属云+公有云服务”的混合架构。此外,能源、制造等行业普遍遵循分级部署,按需采购原则。

真相二:通算与智算各司其职,共同构成企业算力供给底座

此前在智算中心大热的背景下,“通用算力中心是否会被取代”成为行业热议话题,本次调研数据给出了明确的答案。

从实际应用来看,通算凭借低成本、高兼容优势持续占据企业算力底盘,支撑 日常办公、ERP 、数据库、大数据离线统计等 IT 业务;智算作为增量支撑模型训练、多模态推理、Agent 智能应用等AI 业务,二者形成互补分工格局。

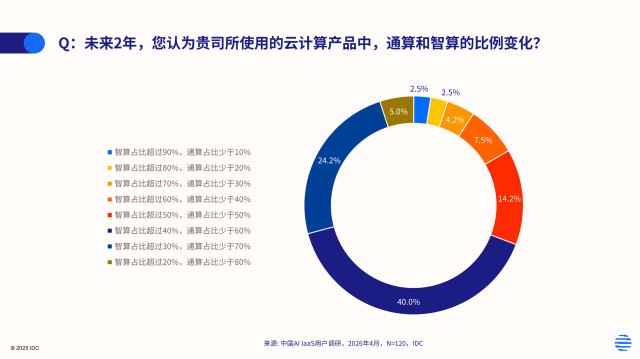

在问到企业当前智算和通算的使用比例时,最高比例(40.0%)的企业选择了“智算超过40%,通算少于60%”,但69.2% 的企业认为未来2年智算占比仍在50%以内。

2026年,随着AI迈入智能体时代,CPU迎来了新的发展机遇。过去大模型训练高度依赖GPU强大的并行计算能力,但随着智能体应用的规模化落地,智能体工作负载不仅需要GPU提供的大规模并行推理能力,也需要CPU所擅长的复杂任务编排、多步逻辑控制、系统级调度与状态管理能力。这一变化正推动 “CPU-GPU协同均衡”发展。

真相三:智算云规模增势迅猛,整体利用率均衡,但行业资源利用率分化明显

从供给侧看,智能算力利用率呈现节点与区域分化特征。枢纽节点的智能算力利用率高于非枢纽节点;东部地区整体利用率与西部地区相近,西部地区承接大量东部外溢的低时延、高计算密度、弱交互性的智算需求,显示出跨区域调度对提升整体算力效率的积极作用。从需求侧看,不同行业的智算资源利用率呈现分化格局。IDC调研数据显示:近半数企业的智算资源利用率维持在 51%-70% 的中等区间,且仍有 6.7% 的企业利用率仅为 31%-50%,处于较低水平。

头部云厂商、互联网企业、AI 自研大厂、新能源汽车等凭借多年技术积累,通过算力调度平台、精细化资源管控系统与全栈协同优化体系,实现了算力资源的高效复用,部分头部企业核心集群利用率突破80%。

制造、政务等行业的利用率低于平均水平,实现 70% 及以上高利用率的企业占比不足 35%。不少自建智算项目存在 “重硬轻软” ,仅完成了服务器、GPU 等硬件设备的上架部署,但缺乏配套的统一算力调度平台、资源池化管理系统与动态资源分配机制,造成了算力资源的浪费。

真相四:推理场景消耗 AI算力过半,线下推理算力贡献1/3以上

百模大战时期,资本市场聚焦千亿参数大模型自研训练,训练算力需求一度占主导,但随着 Agent 应用规模化落地,轻量化小模型 + 端云协同推理进一步拉动推理算力需求,推理场景成为智算云市场的基本盘。

IDC调研数据显示,当前八成以上的企业用于训练工作负载的AI算力占比低于50%,如果按样本数加权平均计算来看,企业用于训练和推理工作负载的AI算力四六开。泛互(60%)、金融(46.7%)用于训练的AI算力占比高于平均值,而政府和制造行业2/3的AI算力都用于推理。

中国大模型 Token 调用量的爆发式增长,进一步推动了线下推理的崛起态势。根据发改委数据:截至2026年3月,中国智能算力规模超过1882EFLOPS。调研显示:推理算力占据六成,而其中企业自建智算云贡献的线下推理算力占比超过34%。政务、金融、能源等强监管行业的核心业务推理需求正不断通过物理隔离或逻辑强隔离实现线下部署,既能保障数据安全合规,又能实现毫秒级低时延响应,适配核心业务的严苛要求。

真相五:硬件与公有云 IaaS仍是中国企业IT最大支出项

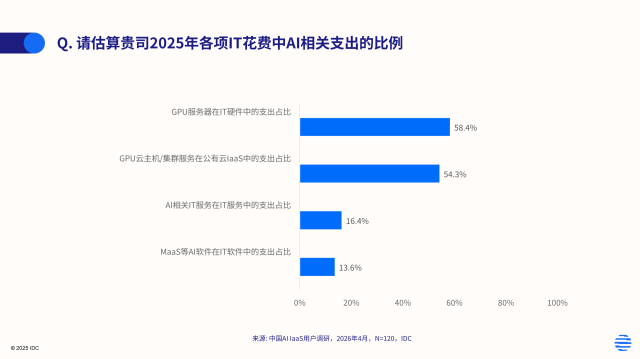

2025年企业总体IT支出中, IT软件与第三方服务花费占比不足三成,七成用于采购IT硬件和公有云IaaS。具体到AI相关支出,中国企业也高度集中在AI硬件与AI IaaS上,在 AI 应用和服务层的投入仍处于早期阶段。

IDC调研数据显示:当前智算云企业用户IT硬件支出中用于GPU服务器的占比为58.4%,公有云IaaS支出中用于AI IaaS的占比为54.3%。泛互行业作为AI投入力度最大的行业,AI支出占比超过上述平均水平。

真相六: 100P 算力是企业智算云部署模式偏好的关键分水岭

IDC调研数据显示:当前超过85%的企业使用了26-100 PFLOPS规模的AI算力。这一区间足以支撑中小参数大模型后训练、企业级场景推理及数据密集型AI应用,是兼顾成本与实用性的主流选择。对于该算力区间的企业而言,AI业务往往存在阶段性、波动性特征,全年算力使用起伏较大,自建投入的回报率偏低,因此更倾向于采购公有智算云服务。

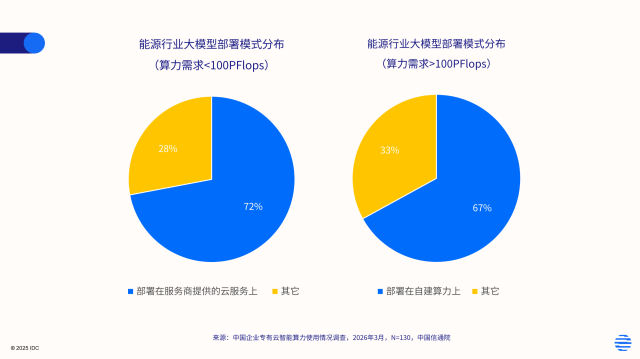

中国信通院调研显示,100P FP16等效算力是企业选择规模化自建和上云的核心分界指标。当算力需求超过100P时,企业倾向于自建以掌握核心资产并实现长期成本摊薄。这类主体主要为大型央企、头部银行机构、头部互联网企业。调研发现,当前国有六大行自建智算云规模均超过100P,实现了完全物理隔离的私有云环境。而当需求在几十P级别时,企业更倾向使用服务商提供的共享或独享的云服务,这一分化布局现象在能源行业尤为突出。

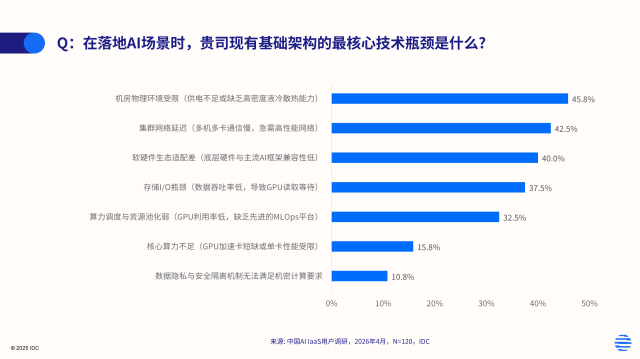

真相七:制约智算云产业规模化落地的并非算力短缺,而是全链路配套能力不足

AI 基础设施落地是系统性工程,单一环节短板会形成 “木桶效应” ,拉低整体算力效率。IDC调研数据显示:企业 AI 基础设施落地的瓶颈已从 “算力短缺” 转向 “全链路配套能力不足” ,机房环境、网络互联、软件适配、存储吞吐等共同构成了制约 AI 业务规模化落地的系统性障碍。

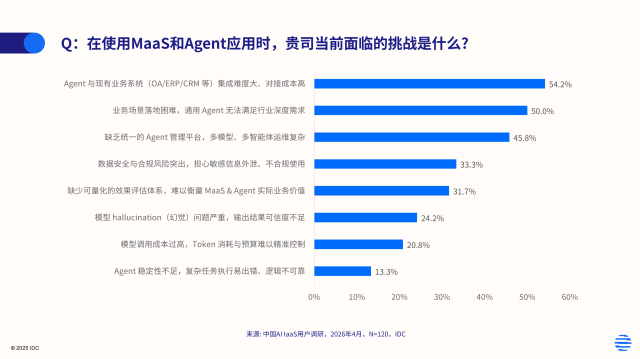

真相八:使用 MaaS 和 Agent 的挑战是“将 AI 真正用进业务里”

模型即服务(MaaS)与Agent的持续落地,让AI的获取变得像水电一样简单,但“用好”依然是巨大挑战。调研显示:企业核心瓶颈并非算力供给不足,真正的挑战在于:如何与现有业务集成打通业务孤岛?如何让Agent理解复杂的业务逻辑?如何管理数量庞大功能各异的智能体?只有跨越了从 “技术工具” 到“业务引擎” 的鸿沟,AI才能真正创造商业价值。

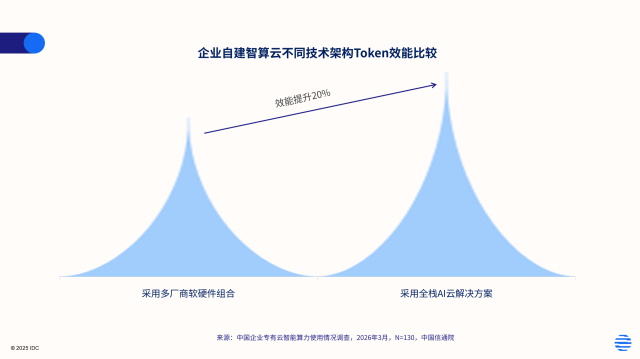

对于采用智算云服务的企业而言,推理效能取决于云服务商;而对于自建智算云的企业而言,AI落地涉及从底层芯片、算力调度、云平台,到大模型部署、场景微调、应用开发的每个环节,任一环节的短板都会拉低整体效能。

本次联合调研及实测数据显示,相较于零散拼凑多厂商软硬件的项目,采用全栈AI云服务厂商产品组合的项目词元产出效能提升超过20%(词元产出效能:相同场景下单位算力日均Token调用量),全栈厂商在芯片、云平台与模型层面可实现端到端协同优化,降低跨产品兼容损耗。

真相十:国芯国模适配逐步完善,全栈国产化进入规模化部署窗口

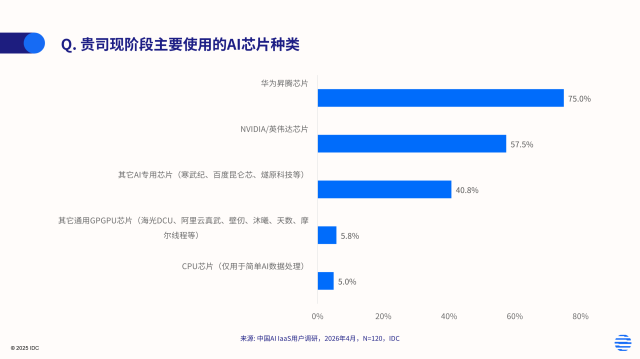

IDC调研数据显示:总体而言,当前国产AI芯片的使用率已高于国外品牌,但不同行业差异较大,互联网、模型和IT服务行业国外品牌的使用率明显高于国产品牌;汽车和金融服务行业两者的使用率相当;政府、能源和传统制造行业中国产品牌的使用比例更高,政务行业新建智算项目已100%采用全栈国产化方案,大型银行机构的核心业务系统逐步完成了国产化适配,能源、制造等行业的国产化替代进程也在不断加速。

随着国产芯片市场占有率逐步提升,国产AI芯片与国产大模型的协同适配正从“单点突破”走向“联合体推进”,基于“国芯+国模”的全栈国产化解决方案已迈入实质性规模化部署周期,这点在政府、银行、能源等关键行业表现得尤为明显。

2026年的企业智算云市场,正在经历一场深刻的 “成人礼” 。随着市场认知回归理性,粗放式堆算力的发展逻辑彻底落幕,逐渐进入精细化运营时代。在这个时代,赢家不再属于单纯囤积算力的人,而是属于那些能够精准调度异构资源、深刻理解行业场景、并将AI无缝融入业务血脉的长期主义者。

围绕智算云相关研究内容、技术能力与市场格局,IDC 将持续开展系统性研究,包括但不限于:

《中国智算云基础设施服务(AI IaaS)市场跟踪,2025下半年》(2026年4月发布)

《IDC Market Forecast:中国整体云计算市场预测,2025-2029》(2026年5月发布)

《IDC Survey:中国智算云服务市场企业用户调研,2026》(即将发布)

《IDC Tech Assessment:面向智能体的混合云智算基础设施技术能力评估,2026》(即将发布)

《IDC Market Share:中国AI云存储市场份额,2025》(即将发布)

《IDC PeerScape:中国市场异构算力调度和管理实践洞察,2026》

如需进一步了解智算云相关研究内容,或咨询 IDC 在云计算、AI 基础设施及数字化转型领域的其他研究成果,欢迎与我们保持联系 。

Rachel Liu - Research Director

Rachel Liu is a research director for China’s Cloud and Services group. Her research covers public cloud, private cloud, edge cloud, industrial cloud, intelligent computing, and IT services. She is responsible for research plans, research execution and management, data tracking…

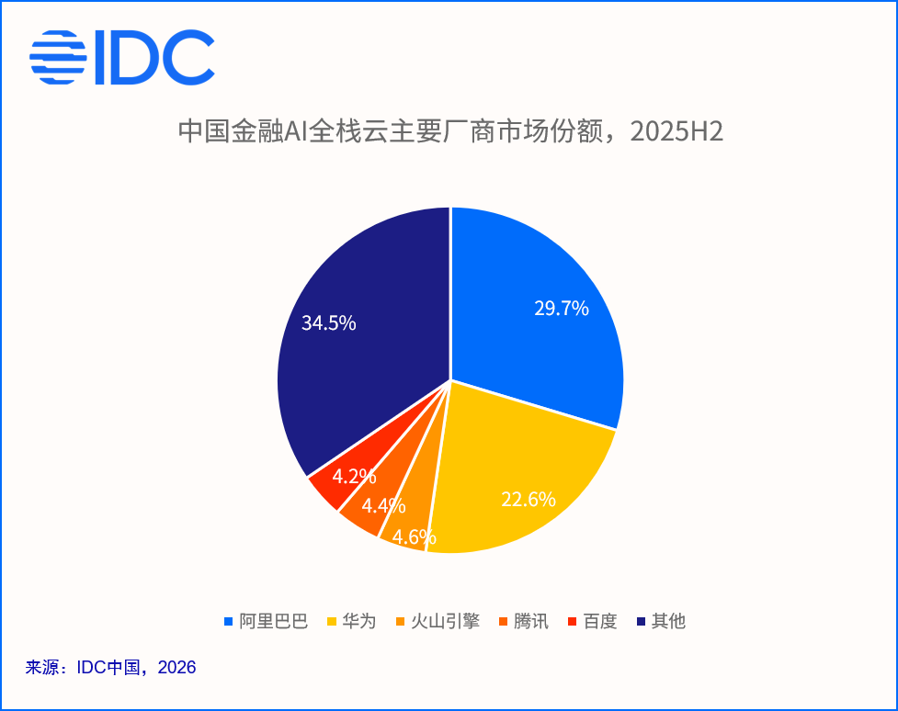

2025年,中国金融行业站上了从”数字化”迈向”智能化”的关键转折点。银行、保险、证券这类一向以稳健著称的机构,在合规与风控的硬约束之下,对新技术的引入历来审慎;但生成式AI带来的效率跃升与体验重塑,又是任何一家金融机构都不愿错过的红利。行业演进的核心驱动力,已经从最初”要不要用大模型”的试探和观望,转向场景的快速扩张、应用的规模化落地,以及对底层算力、解决方案与合规能力的系统性需求。金融AI云的竞争逻辑由此发生了一次根本性跃迁——从比拼算力”资源供给”维度,转向以”算力底座、平台调度、行业模型与合规可控”为核心的全栈能力竞争。

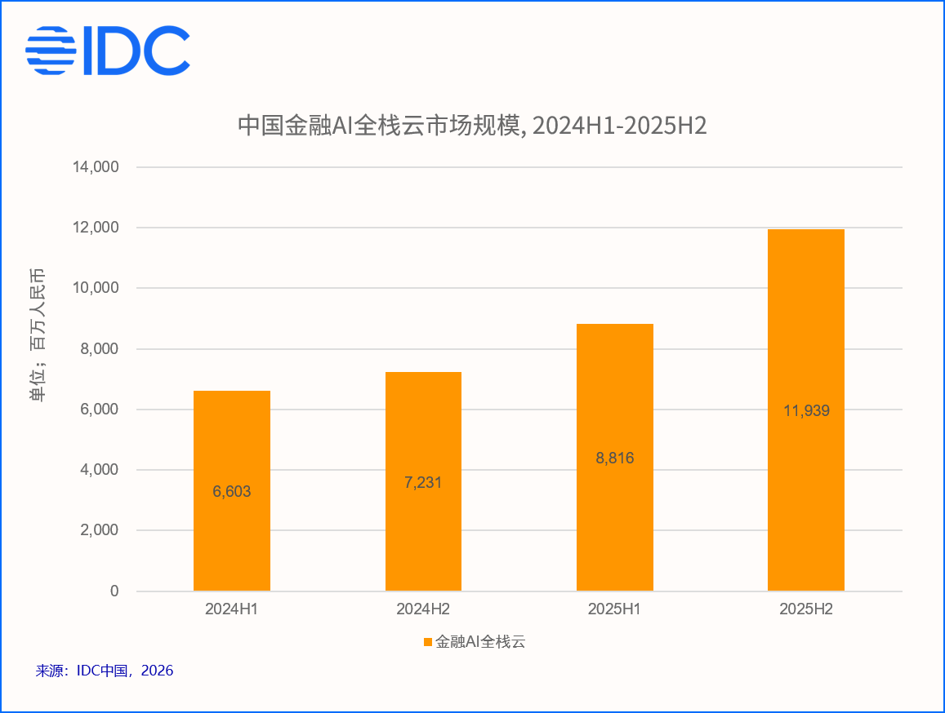

国际数据公司(IDC)最新发布的《中国金融云市场跟踪研究Add-on_AI全栈云》报告首次对中国金融云市场中公有云AI算力服务、私有云软硬件AI基础设施和GenAI解决方案子市场做出全栈式市场营收评估,中国金融AI全栈云市场2025全年市场规模207.6亿人民币,较2024年同比增长50.0%,远超金融云总盘23.9%的同比增速。这个数据对比显示出金融机构对AI相关领域的重视程度不断升级,预算投入持续加码,市场潜力快速兑现。

经过几轮市场调整,金融AI全栈云的第一梯队逐渐清晰。五家代表性厂商在算力、平台、模型与应用上的侧重各有不同,拼出一张完整的能力地图。

“ 公有云算力 + 私有化交付 “ 双轨并进 :代表厂商 阿里云

阿里金融云,在公有云一侧依托灵骏智能计算集群,在大规模算力调度与推理优化上持续投入;金融自主私有云一侧,平头哥自研的真武AI芯片已进入规模化部署阶段,并从2025年下半年开始逐步起量。叠加面向金融场景打磨的通义点金行业大模型,以及可落入客户机房的一体机交付形态,阿里云事实上把”芯片—模型—应用”的链路在金融场景里走通了一遍,并将在2026年持续深耕,加速复制。

华为昇腾系列智算服务器,多年来在国产算力替代的进程中扮演压舱石角色。对金融机构而言,华为的吸引力恰恰在于”软硬一体、自主可控”带来的确定性——在数据不出域、供应链安全成为硬约束的当下,一套经过大规模验证的昇腾底座,往往比单纯的性能参数更有说服力。

背靠字节跳动内部高并发推理场景的长期锤炼,火山引擎在推理成本控制与资源利用率方面建立了差异化优势,豆包C端的成功也给火山解决方案带来足够的曝光度和品牌效应,豆包大模型与火山方舟平台构成其对外的主要解决方案抓手。在智能营销、智能客服等高频交互场景中,这种”应用先行、智能体多点开花”的策略,更容易让金融客户在数据非敏感领域优先尝到AI红利甜头。

依托在平台层数据库和大数据产品的行业优势,腾讯云从AI通用大模型到上层AI应用,从平台产品到底层异构算力管理,试图把这条链路做成一个连续整体,而非彼此割裂的模块。对于拥有庞大存量系统、又要稳步引入AI能力的金融客户来说,这种平滑过渡、整体交付的能力,本身就是一种稀缺竞争力。

昆仑芯P800已完成规模化验证,2025年以来已交付多个万卡集群,并支撑了文心大模型新版本的训练。配合百舸AI计算平台在异构调度上的能力和千帆平台对金融应用场景的支撑,百度为金融客户从模型基础训练到推理开发上线,铺设了一条相对完整的国产化通道。

五家厂商路径不同,指向的判断却高度一致:在金融这样对”稳健”近乎苛求的行业里,单点能力很难构成壁垒,唯有把算力、平台、模型、应用与合规能力打通,才能真正站稳脚跟。

金融 ISV 服务商 的 “ 喜 “ 与 “ 痛 “ :增量市场背后的 挑战

在AI云厂商与金融机构之间,往往活跃着各个子赛道金融ISV服务商的身影。他们既是AI方案的集成者,也是AI应用落地的”最后一公里”。2025年,金融ISV服务商感受到了明显的市场变化,AI市场带来新增营收机会的同时,也带来了全新的机遇和挑战。

一方面,金融 AI 场景在 2025 年正式跨过了 “ 项目落地 “ 的门槛,并呈现出明显的量价齐升势头。 在传统金融预算大环境整体承压的当下,这样一块实打实的市场增量殊为不易,它意味着新的项目机会、新的合作入口,以及与客户重建深度连接的契机。不过,这份增量需要冷静看待,AI相关收入对整体金融云解决方案营收的直接贡献占比仍然偏小,更多扮演的是”敲门砖”与”引流器”的角色——通过AI项目切入客户、增强黏性,再向定制化开发、平台软件乃至底层基础设施资源的销售导流,而这些方向的受益者往往是云厂商占优。真正的商业价值,可能兑现在AI之外。

另一方面,金融机构对 AI 方案的选型普遍呈现迷茫状态。 用哪家大模型,走开源还是闭源,部署在公有云还是落到本地机房,是否涉及业务系统解耦和微服务改造,数据安全合规如何满足监管要求,未来方案兼容性与可持续性又如何保证——这些问题几乎没有现成经验可以照搬。金融ISV服务商需要陪伴客户共同摸索试错,在反复的POC与调优中消耗大量人力成本。这种”陪跑”固然能加深信任,却也推高了交付成本,挤压了本就不宽裕的利润空间。

IDC市场调研发现,金融ISV AI服务商正从”项目制交付”向”持续运营”转型,从单纯的技术提供者,转变为深度参与客户流程重构的”业务转型伙伴”。金融AI可能对未来ISV服务商竞争格局带来颠覆性变化,金融服务商不仅要懂业务,还要懂AI、养AI、用AI,扛的住长期AI运营的玩家才能在未来竞争中立于不败之地。

IDC 洞察:金融 AI 要以全栈能力和生态协同赢得长期战斗的胜利

对于金融云服务商和云厂商而言,是否全栈式布局已不再是选答题,而是必答题。金融客户要的不是某一颗更快的芯片或某一个更准的模型,而是一套 “ 数据 — 模型 — 平台 — 应用 — 服务 “ 端到端打通、并能自我迭代和强化的能力体系 。在这一点上,自主算力与行业大模型的协同尤为关键,它既回应了自主可控的政策诉求,也构筑起别人难以复制的护城河。与此同时,”合规”应当被前置为产品能力而非事后补丁——数据不出域、决策可追溯、幻觉可约束,在通用市场或许是加分项,在金融市场却是入场券。

随着智能体应用从单点走向全流程,推理调用量将呈指数级放大,按需租赁、弹性扩容与混合部署在未来三到五年内,有望逐步替代传统的重资产采购模式,成为金融AI基础设施建设的新常态。能在保障性能的同时把综合成本压下来的厂商,将在长期竞争中占得先机。

此外,建议金融云厂商加大对金融ISV服务商的支持力度。ISV是云厂商触达金融客户的重要渠道,也是行业Know-How的历史沉淀者,并在AI拓展方面成本承压。云厂商在算力补贴、平台开放、收益合作与人才培养上给予生态伙伴更深层的支持,可加快金融AI整体升级节奏。

金融行业要的,从来不是非此即彼的”创新”或”稳健”,而是两者之间的平衡。能否帮客户既迈得开步子、又站得稳脚跟 ,正是这场金融AI全栈云竞速中,最终拉开差距的地方。

如需进一步了解IDC相关研究,或就中国金融云AI市场发展趋势进行深入交流,欢迎与IDC联系 ,获取更多洞察与数据支持。

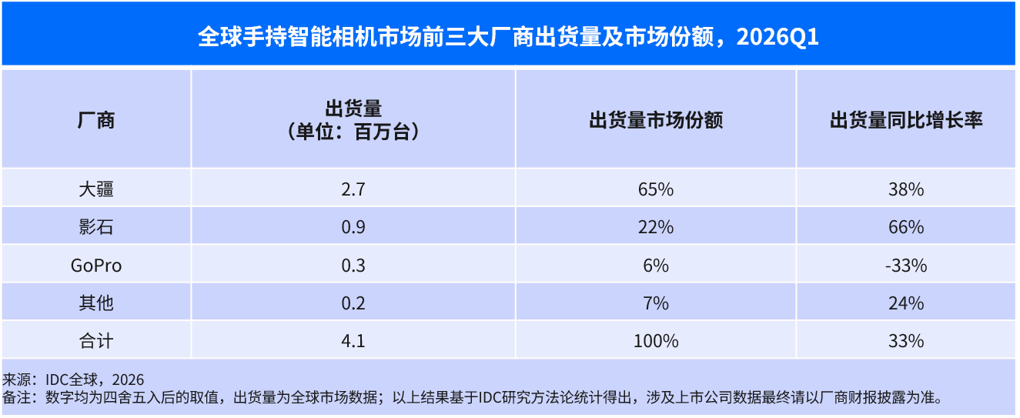

北京, 2026 年 6 月 5 日 ——国际数据公司(IDC)最新发布的《2026年第一季度全球手持智能相机市场跟踪报告》显示,2026Q1全球手持智能相机市场出货量达到414万台,同比增长33%。销售额超过105亿元人民币,同比增长20%。IDC预计,至2030年,全球手持智能相机市场规模将会超过4000万台,五年复合增长率接近18%。

运动相机市场:26Q1全球运动相机出货量接近201万台,同比增长39%。平均单价2149人民币,同比下降11%。推动市场高速增长的主升浪来自于大疆和影石爆款明星产品热销,同时上一代产品的强势调价促销也为厂家贡献了良好业绩。大疆和影石出货量市场份额同比攀升13个百分点,老牌厂商GoPro生存空间继续被挤压。从运动相机市场细分品类来看,可拆卸运动相机即“拇指相机”出货量同比增长惊人超过350%,不可拆卸运动相机同比增长16%。

云台相机市场:26Q1全球云台相机出货量同比增长超过18%,平均单价2840人民币,同比下调12.5%。此市场大疆继续保持独占领先优势。手持云台相机市场在产业上下游供给侧和最终用户需求端都保持了高热度,26年将迎来产品突破升级和新竞争厂商出现。

全景相机市场:26Q1全球出货量超过50万台,同比增长高于50%。影石在全景相机领域排名第一且大幅领先,出货量份额接近七成,大疆Osmo360火爆单品保持热度拿下超过两成市场。

26Q1全球手持智能相机市场,大疆以65%出货量市场份额保持第一,同比增长38%。影石出货量市场份额达到22%,同比增长66%排名第二。GoPro受到大疆和影石的全球激烈竞争出货量同比持续萎缩。

大疆凭借无人机领域全产业链成功多年积累的硬件核心技术(多轴云台稳定系统,影像及多传感器融合技术,飞行及运动控制系统)向手持智能影像设备迁移,打造高可靠性和易用性的影像产品全系列矩阵。品牌拥有完善供应链体系,成本抗压弹性,议价能力,上游核心部件定制化能力均较强。26Q1云台相机自身出货量占比超过一半,Pocket4新品预售火爆断货,3代产品调价后继续受到市场追捧。不可拆卸运动相机出货量市场份额同比上升3和百分点增长至54%,可拆卸运动相机即“拇指相机”单品Osmo Nano在25年发售后保持热销,26Q1出货量拿下过半市场份额。在全景相机领域,26Q1大疆凭借Osmo360单品赢得22%出货量市场份额占稳这一市场。

26Q1全球出货量接近90万台(结果基于IDC研究方法论统计得出,涉及上市公司数据最终请以厂商财报披露为准)。影石持续加大投入研发资源,凭借在全景相机领域作为全球领军厂商的多年技术积累,已经在差异化应用场景和应用软件方面形成独特优势和壁垒。其系统应用软件在拼接算法,多场景防抖,深度主体追踪以及在AI助手一键剪辑方面获得庞大用户群的广泛认可。影石在全景相机领域虽然遭遇挑战,但26Q1仍旧保持了接近七成出货量市场份额。在不可拆卸运动相机领域,AcePro2街拍套装促销取得成功,出货量市场份额创新高超过17%,同比吃掉7个百分点。在可拆卸运动相机市场,尽管面临强势竞争,产品出货量同比增长翻倍且Go Ultra表现亮眼。此外云台相机高热度新品将在第二季度全球出货也为厂商锚定新的增长点。

遭遇中国厂商全球激烈竞争,面临供应链成本上涨,削减库存等多方面压力同比大幅收缩。26Q1全景相机出货量同比跌幅大于运动相机,运动相机内部Lit Hero以及Hero低价老品自身比重增加,整体均价同比下调17%。虽然发布M1系列新一代运动相机以及继续推广全景Max2新品但市场表现有待观察。

手持智能相机从硬件堆叠到全产品矩阵,进一步深度挖掘场景覆盖。 回顾手持智能相机发展历程,关键硬件研发诸如大底传感器,可变光圈系统,8K超高分辨率等技术仍旧是推动市场发展的核心因素。从产品端侧看已经由全景相机,不可拆卸运动相机,手持云台相机到可拆卸运动相机形成手持智能影像全产品矩阵。与此同时覆盖用户人群由小众极限运动极大拓展到广大运动爱好者到Vlog创作者和大众记录日常。厂商仍旧致力于深挖用户场景需求乐此不疲。

AI融入手持智能影像终端最终能为用户带来什么价值。 目前AI功能主要集中于AI场景深度感知,AI智能降噪,多帧合成算法,暗光画质增强,AI后期智能剪辑成片等功能型应用。AI融入手持智能影像终端的未来愿景是成为智能影像机器人终端的底座和大脑,由被动的影像记录终端成长为基于海量数据采集可以按照用户各种需求主动生成创作内容的超级智能体。

中国是手持智能相机的第一大市场。 从2025年度出货量来看,中国贡献了超过一半的市场份额,26Q1延续了这种趋势且贡献进一步有所加大。除中国外,美国,西欧,亚太区和日本是全球前四大市场。海外市场产品渠道营销是国内厂商投入资源的核心议题之一。

手持智能相机市场的渗透率仍旧较低,未来增长空间可期。 手持智能相机市场无论从产业资本和上下游供给侧还是最终用户消费者层面仍旧保持高热度。无论哪一条细分产品线市场的未来五年复合增长率均高于15%。IDC预计,至2030年,全球手持智能相机市场规模将会超过4000万台,总体复合增长率接近18%。

IDC对手持智能相机的定义是指具备计算处理能力,搭载电子或光学等防抖能力,分辨率2K及以上且可手持使用的消费级便携影像设备,包括运动相机(包含可拆卸和不可拆卸运动相机两种形态),全景相机和云台相机。

Jacky Xue - Research Manager

Jacky Xue is a research manager with the Client Systems Research team at IDC China, responsible for projector, IWB and enterprise client devices research and analysis. His responsibilities include tracking the industry data, monitoring the market development, analyzing the future…

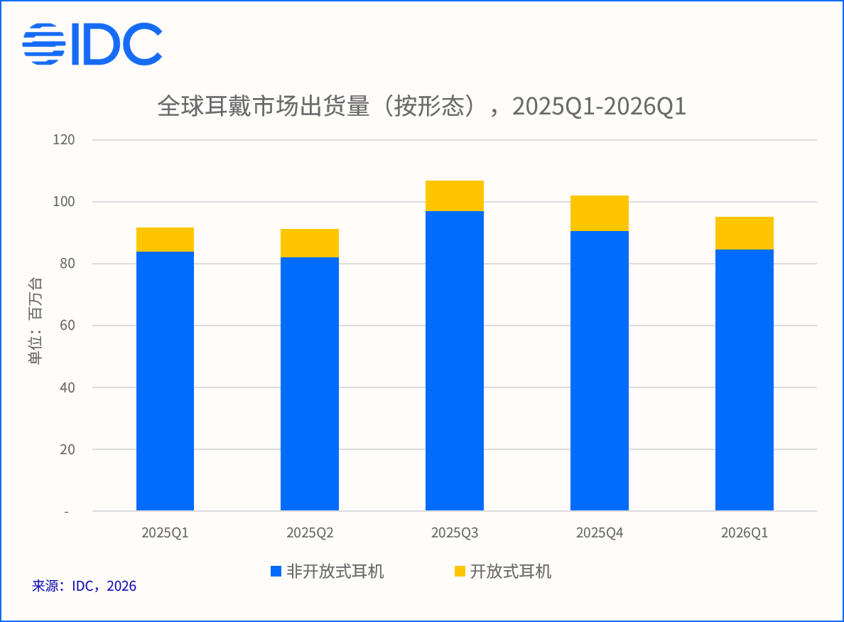

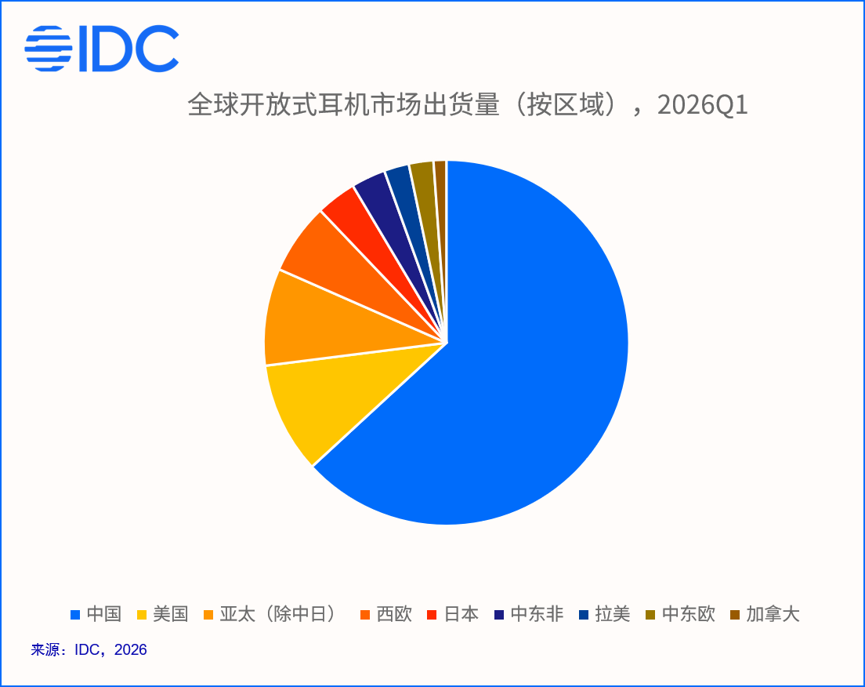

国际数据公司(IDC)最新发布的2026年第一季度全球耳戴市场数据显示,开放式耳机出货量同比增长39.9%,在整体耳戴市场仅增长3.9%的背景下表现突出。但IDC认为,比增速更值得关注的是品类结构,竞争格局与市场需求的多重转变。品类结构上,耳夹式占比首次过半,稳固其主流产品形态的地位。当前全球开放式耳机市场由中国厂商主导,海外品牌加速入局,行业竞争持续升温。与此同时,AI技术为市场注入全新动能,智能化将成为下一阶段竞争核心。

根据IDC最新发布的《全球可穿戴设备市场季度跟踪报告,2026年第一季度》显示,2026年一季度全球耳戴市场出货9,520万台,其中开放式出货1,067万台,同比增长39.9%,占比达到11.2%。凭借差异化的佩戴体验,开放式耳机在蓝牙耳机品类中的出货占比正持续攀升。

结合开放式整体市场走势与市场竞争态势,2026年一季度全球开放式市场耳机三大核心洞察如下:

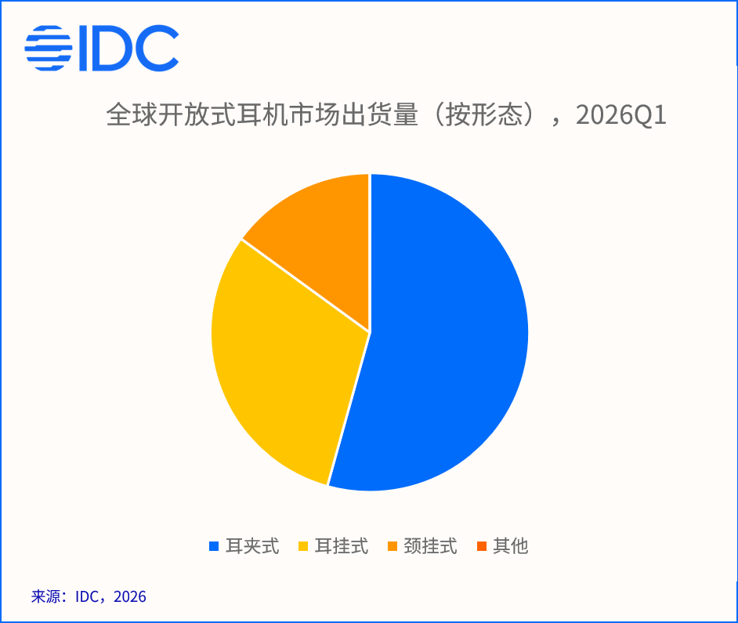

开放式耳机细分形态迎来明显更迭,品类内部竞争格局持续重构。2026年一季度,耳夹式在开放式产品中占比54.3%,同比份额增幅超10个百分点,已成为全球开放式耳机的主流形态。该品类凭借精巧的外观与多场景适配的能力受到市场认可,叠加时尚属性带来的溢价能力,部分采取机海战术的厂商逐步调整布局重心,从耳挂式赛道转向加码耳夹式产品。耳挂式同比增长11.8%,市场份额有所回落,凭借佩戴稳定性,现阶段头部品牌主要聚焦于运动细分场景。作为开放式领域成熟度最高的品类,颈挂式产品凭借骨传导技术深耕运动赛道,并依托游泳等专属场景稳固市场定位,同比增长11.9%,增速保持稳健。

中国是开放式耳机起步最早,规模最大的核心市场,2026年一季度中国市场出货量占比超过六成。美国,亚太(不含中国和日本)及西欧市场紧随其后,增长态势亮眼。中国厂商利用先发优势全球布局,凭借完善的供应链与多元化产品矩阵持续抢占全球市场份额。市场主流集中在50美元以下及100美元以上两大价格区间,分层竞争特征显著。100美元以上高端市场中,核心技术,音质表现,品牌力与智能化成为竞争关键。韶音,华为凭借综合实力稳居领先位置。Bose,JBL等海外传统音频厂商也加码布局,依靠声学技术优势夯实产品实力,丰富自身产品线。50美元以下入门市场主打性价比,厂商凭借多样外观,新颖形态及丰富机型吸引消费者,中国与印度厂商为该市场主力。

随着蓝牙耳机硬件日趋同质化,AI技术已成为行业破局的重要方向。智能服务的迭代优化,离不开长期佩戴所沉淀的用户数据,而开放式耳机适配长时间佩戴的特性,为AI功能落地提供了天然优势。部分中国厂商已将产品搭载AI功能作为营销亮点,入门级产品主要对接第三方云端大模型,落地场景以实时翻译,会议纪要等办公需求为主,相关功能主要依托手机APP运行,并不具备端侧实时运算能力。优质的智能化体验目前仍集中于中高端产品线。定位商务场景的厂商,搭配自研大模型与端侧处理芯片,将AI打造为核心竞争壁垒,而非常规附加功能。手机品牌则凭借自有操作系统优势,整合自研大模型与终端硬件,构建“系统+模型+硬件”一体化生态闭环。该模式深度绑定用户使用习惯,有效强化用户粘性与品牌忠诚度。目前全球市场中的AI功能整体渗透率有待提升,品类智能化升级仍拥有广阔发展空间。

面对开放式耳机品类格局重构,中国厂商领跑全球,AI技术驱动产品升级的行业新态势,IDC为行业参与者提出以下三点切实可行的战略建议:

开放式耳机品类加速分化,市场格局不断演变。厂商需明确自身赛道定位,避免盲目跟风内卷。耳夹式增长势头强劲,而耳挂式凭借更大的机身空间,更利于搭载元器件,落地 AI相关功能。厂商需结合自身核心优势搭建产品矩阵,平衡流量型与技术型产品布局,合理分配研发与产能资源,打造符合行业长期发展趋势的产品体系。

依托成熟的供应链与规模化制造能力,中国厂商可充分发挥产业优势。作为市场的先发参与者,应把握发展窗口期,聚焦品牌建设,规避同质化低价竞争。同步推进本土化运营,结合各地消费特征,文化偏好制定市场策略,以差异化产品与本地化服务提升用户认同,持续夯实全球品牌价值与综合竞争力。

随着蓝牙耳机产品同质化问题日益凸显,厂商应将AI智能化升级确立为长期核心战略。依托开放式耳机可长时间佩戴、持续沉淀用户数据的特性,在现有的语音助手,AI降噪等应用基础上,拓展个性化服务,智能自适应调节等高阶体验。推动AI从单纯的营销亮点转变为核心产品实力,把握行业智能化转型机遇,充分释放市场增长潜力。

IDC中国研究经理戴翘楚认为, 当前全球开放式耳机品类结构加速调整,中国厂商依托产业积淀与先发优势领跑市场,AI智能化则将成为行业下一阶段竞争焦点。厂商需明确发展方向,打造差异化产品,推进全球化布局,同时坚持长期投入,深耕AI核心技术,夯实可持续发展根基。

综合来看,IDC认为2026年第一季度全球开放式耳机市场的核心变化在于:耳夹式正在重塑品类格局,中国厂商持续主导全球市场,而AI技术的实际落地仍处于早期阶段。对于行业参与者而言,单纯依靠形态创新或价格策略的增长空间正在收窄,下一阶段的竞争将更多取决于厂商在技术深耕和智能化能力上的长期投入。市场仍在高速增长,但赛道逻辑正在变化,唯有做出清晰战略选择的厂商才能在竞争中占据主动。

如对本次报告内容感兴趣,或咨询其他相关内容,欢迎与IDC联系,以获取更多信息或探讨合作机会。

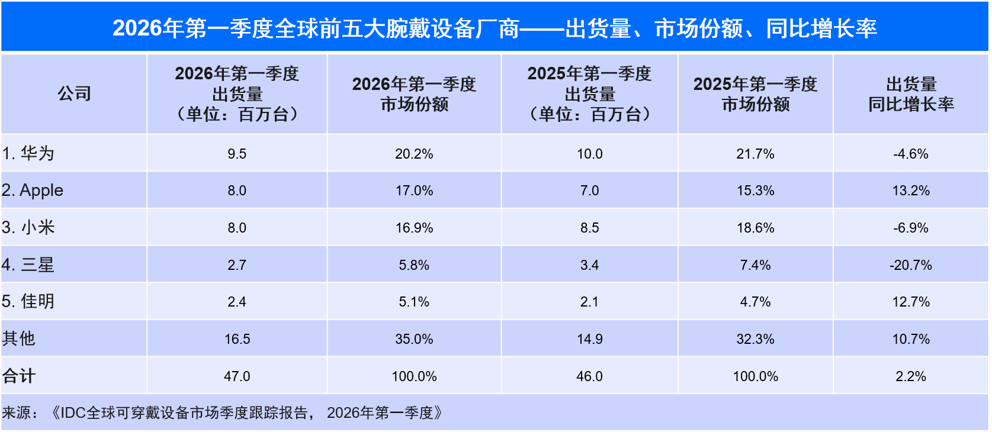

腕戴设备市场正在发生静默而深刻的结构性转折。智能手表与手环的走势分化、各价位段需求的冷热不均、区域市场之间的增长落差——这些表象背后,同一个问题是所有参与者必须回答的:当普及红利消退,增量从何而来?本文基于IDC最新发布的《全球可穿戴设备市场季度跟踪报告》,梳理2026年第一季度全球腕戴市场的三大结构性特征、头部厂商的应对策略,以及中国市场的独特发展路径。

根据IDC跟踪报告,2026年一季度全球腕戴市场发展呈现以下三个显著特点:

智能手表凭借功能升级稳步增长,部分分流手环用户。手环受去年需求提前透支、存储成本抬升影响,再加入门手表价格下探抢占市场,需求持续承压,整体走势偏弱。

大环境承压下,百元美金以内入门产品依靠刚需稳住出货量;300 美元以上高端机型依托软硬件迭代、健康医疗及AI功能升级,消费升级需求逐渐释放,高端价位段增速突出。

中国凭借新品发布与电商促销,成为全球增长主力;美国、拉美受益换新与渗透率提升小幅增长,其他地区受经济影响需求表现平淡。

2026 年一季度华为腕戴产品全球出货量登顶。华为时隔5年推出 WATCH GT Runner 2,深耕专业跑步赛道;Ultimate 2 高尔夫版满足进阶人群的专业需求;手环 11 系列补齐入门价位空档。全品类阶梯矩阵落地,完善价格与功能布局,稳固华为穿戴出货领先优势。

2026年一季度中国市场成为苹果智能手表全球增长核心驱动力。品牌提前落地多轮促销活动有效拉动终端销量;产品高端定价优势明显,可更大程度消化上游元器件涨价带来的成本压力,对冲供应链紧缺负面影响,支撑中国市场业绩稳步上行。

2026年一季度小米智能手表表现优于手环品类。品牌落地 S5 系列新品,持续加大中高端 Watch 5 铺货力度,稳步向上优化产品结构。中高端机型逐渐放量,小米加速优化产品结构,逐步向中高端市场纵深布局。

三星全球主推 Galaxy Watch8 及 8 Classic,但整体出货受内部战略调整小幅收缩。欧美成熟市场需求承压,中东、非洲等新兴市场依托品牌口碑与渗透率提升实现小幅增长,成为品牌现阶段为数不多的增量市场。

佳明坚守专业户外、运动细分赛道,深耕垂直用户巩固专业产品壁垒;同时加速产品迭代、拓宽大众消费产品线。配合各地阶段性营销与促销落地,品牌兼顾专业与大众市场,在多个区域实现出货同比增长。

IDC报告指出,2026年第一季度中国腕戴市场出货量1814万台,同比增长3.5%;其中成人智能手表出货量888万台,同比增长15.3%,儿童手表出货量442万台,同比增长22.4%,手环市场出货量483万台,同比下滑22.2%。

500 元以下成人智能手表一季度出货量回暖。头部品牌产品迭代逐步撤出该价格带,中小品牌顺势优化产品配置填补空白。上游存储成本抬升环境下,该档位机型性价比凸显,精准承接入门刚需,拉动该价位稳步回暖。

产品成熟带动消费者选购趋于理性,用户习惯线上比价筛选机型。叠加直播、多平台大促等多元电商业态持续扩容,线上渠道出货增速显著跑赢线下。线下侧重体验成交,增长相对稳健,线上已成为拉动大盘增量的核心载体。

市场开始逐渐尝试跳出同质化堆砌,逐步走向场景与用户分层。更具有针对性的女性向和青少年设计的产品更多出现,在全智能、专业健康、专业运动、日常健康和轻运动等维度打造差异化卖点,围绕细分需求定制产品,精细化细分成为行业明确发展趋势。

厂商应搭建阶梯化、差异化产品矩阵,规避同质化与低价内卷。面对存储成本上涨压力,各价位段需优化配置与定价策略。中小厂商依托优质体验稳固入门市场,头部品牌深耕高端健康、AI、运动功能迭代。通过场景、功能、外观多元差异化设计,覆盖多人群需求,筑牢产品竞争壁垒。

厂商需优化线上线下双线渠道协同布局,加大电商、直播等线上资源投入,依托平台优势快速走量、盘活存量。线下门店重点聚焦高端机型体验、售后服务与高价值用户转化,打造线上引流、线下提质增收的良性渠道体系。

厂商应实施差异化区域运营策略,平衡市场规模与盈利水平。欧美成熟市场避开低价内卷,深耕专业运动、健康垂直圈层守住利润;积极开拓拉美、中东非等新兴市场,凭借性价比快速提升渗透率。同时深耕中国本土市场,依托新品迭代与电商促销持续激活换新增量。

IDC认为,全球腕戴行业已告别普及放量期,正式迈入存量精细化竞争阶段。增量不再依靠全民新机普及,转而由产品升级、细分人群、区域下沉三大逻辑驱动。成本波动加速行业洗牌,倒逼品牌放弃低价同质化内卷,依托价位分层与场景细分挖掘新增量,未来品牌综合产品架构、渠道与区域布局的能力将成为拉开份额差距的关键。

如需了解更多IDC相关研究或进一步与我们沟通,欢迎与 IDC 联系,我们将安排专人与您对接,为您提供定制化的市场洞察与咨询服务。

Sophie Pan - Research Director, Client System Research

Sophie Pan is a research director for the Client Systems Research team at IDC China. She is responsible for emerging technology device research, including wearable devices and smart home devices. Sophie has a deep understanding of the landscape and ecosystem…

2026年第一季度,全球智能眼镜市场以130.1%的同比增速交出亮眼答卷,中国市场以23.5%的增长位列全球第三。然而,增速背后的结构性剧变更值得关注。国际数据公司(IDC)最新数据显示,中国音频和音频拍摄眼镜市场整体出货量同比下滑0.1%,其中不具备拍摄功能的纯音频眼镜产品需求开始疲软;,而轻量级显示眼镜逐步进入消费视野,带动AR&ER市场同比增长168.6%,成为一季度市场结构变化的重要变量。与此同时,国家补贴首次纳入智能眼镜,叠加AI大模型落地和密集新品发布,正在加速行业从“功能叠加”向“场景增值”演进。

IDC最新数据显示,2026年第一季度全球智能眼镜(Smart Eyewear)市场出货量356.6万台,同比增长130.1%。其中全球音频和音频拍摄眼镜市场出货量224.8万台,同比增长167.4%;AR/VR市场出货131.8万台,同比增长85.9%。

巨头在智能眼镜领域的布局预期持续发酵,赛道本身的战略价值已获得产业链和资本端的双重验证。

苹果 :智能眼镜项目或于2026–2027年进入量产窗口。首代可能采用无屏轻量化设计,分阶段落地规划可为供应链预留爬坡周期,同时通过持续释放预期信号占据市场声量,为后续产品迭代积累用户认知基础。苹果的入局会倒逼供应链成熟、拉升用户认知,但也会在高端市场形成新的竞争压力。

谷歌 :谷歌以Android XR平台授权加合作方硬件为主,与XREAL合作的Project Aura、与三星及Gentle Monster等联合开发的音频及显示眼镜均为确认项目。平台方身份规避了自有硬件的库存与品控风险,同时为国产硬件出海提供适配入口。

非传统XR厂商的进入,说明智能眼镜的竞争已从专业赛道扩展至更广泛的消费电子领域。不同背景厂商带来的差异化场景定义有助于激活多元用户群体。

科大讯飞: 语音技术切入办公场景,避开定位和手机生态的正面竞争。以垂直场景建立差异化认知,为中小厂商提供单点突破路径参考,其场景深度与商业闭环的验证值得期待。

极米: 将自身技术优势进行迁移,探索新形态,品牌认知为产品溢价提供支撑,也为行业注入创新变量,将拓展智能眼镜在影音娱乐场景的价值边界。

未来的竞争将更多依赖软件生态和用户数据积累,而非单纯的产品迭代速度。对行业而言,头部AI厂商的介入将提升终端用户的认知水位,加速市场教育进程。

阿里: 千问眼镜上市后份额提升迅速,核心在于打通了千问大模型与电商、支付生态,将硬件作为生态入口。有屏S1与无屏G1双线并行,覆盖不同用户需求,生态闭环的完整性是其区别于竞品的核心优势。

字节: 字节产品发布时间尚未明确,但其在内容生态和算法推荐上的积累,使其具备从内容分发端切入市场的潜力。有望激活更多年轻用户群体,为市场带来新的增长变量。

2026年一季度中国智能眼镜市场在全球市场中份额排名第三,一季度出货量61万台,同比增长23.5%。本季度,智能眼镜首次被纳入国家补贴目录,带动渠道备货和终端需求释放,成为市场增量的核心动力。拍摄眼镜、具备AI大模型的眼镜、显示眼镜等细分品类均实现三位数同比增长,行业竞争加速分化,创新节奏明显加快。主流产品在轻量化、AI能力和佩戴体验等方面持续优化,叠加新品密集发布和渠道深度拓展。

2026年一季度,中国音频和音频拍摄眼镜市场结构出现明显升级,总出货量35.8万台,同比下滑0.1%,但其中音频拍摄眼镜占比达到43.4%,同比增长513.1%。

支持AI大模型语音助手的新品上市节奏加快,推动产品创新活跃。市场份额进一步向具备差异化功能和创新能力的品牌集中,TOP5品牌合计市场份额超过50%。小米、阿里、华为、雷鸟等头部厂商持续储备新品,带动行业竞争格局加速分化。从应用角度来看,厂商需要在高频场景中验证产品能否真正降低用户操作成本,这将直接影响用户留存和品牌口碑。

2026年一季度,中国AR/VR市场出货量25.2万台,同比增长86.2%。

AR&ER品类保持高速增长,季度市场份额已超过90%,同比增长168.6%。从市场表现来看,显示型眼镜新品的关注度相对高于音频眼镜,尽管轻量级显示眼镜的价格普遍集中在2000-3500元区间,仍处于较高水平,但其核心优势在于用户价值感知的提升。音频眼镜的功能与手机高度重叠,用户较难形成刚性使用习惯,而显示型眼镜能够覆盖手机难以触达的应用场景,带来更直观的体验,因此用户的尝鲜意愿和溢价接受度更高。从产品结构来看,轻量级显示眼镜已成为用户入门显示类产品的首选,为后续向更高端产品的转化奠定基础。

VR&MR市场一季度出货量同比下滑58.8%。整体表现依然低迷,缺乏新的增长动力。苹果Vision Pro M5版本虽然在产品层面有所更新,但产品定价仍处高位,内容生态和佩戴舒适度尚未达到用户预期,导致市场热度与实际转化之间存在明显落差。此外,VR&MR市场企业级采购有一定机会,但体量有限,尚不足以对冲消费端的疲软表现。

IDC中国市场分析师叶青清认为, 当前智能眼镜产品普遍面临的问题在于,虽然用户愿意为新鲜感买单,但不会为体验短板持续付费,若无法在体验上形成持续价值,用户留存就会成为瓶颈。因此厂商在产品定义和资源投入上需要做出更务实和偏向性的取舍。

第一,新型方案已开始受到行业关注。 独立通信、固态电池、体征监测集成等方向已经处于技术验证或小规模试产阶段,为产品定义和场景创新提供了新的可能性,值得持续跟踪。但现阶段真正影响用户留存的仍是连接稳定性、佩戴舒适度等基础体验,厂商在跟进新技术的同时,需要优先把现有成熟方案做到位。

第二,外观设计正成为用户决策的关键变量。 轻量化已从加分项变为必选项,时尚性和个性化设计将在下半年成为头部厂商建立品牌辨识度的重要手段。在技术参数趋同的背景下,佩戴体验直接影响购买转化和日常使用频率,设计的差异化正在从产品层面升级为品牌资产。

第三,国内隐私安全标准正在加速落地。 随着可穿戴设备采集敏感数据的场景增多,国内相关标准化工作已在推进。厂商需将隐私保护前置到概念设计阶段,合规能力将加速行业洗牌,提前建立技术储备和认证体系的厂商,有望在下一阶段竞争中占据主动。

IDC持续关注全球智能眼镜及可穿戴设备市场的发展动态。我们诚邀行业同仁、投资机构及媒体朋友与IDC中国分析师团队保持沟通,共同探讨市场趋势、技术创新与商业机遇。无论您是希望深入了解数据细节,还是寻求定制化市场洞察,欢迎随时与我们联系。

Technology Trends

Zhenya Sun

智能体开发平台正在成为企业落地智能体的关键基础设施。

Read full release

企业AI落地正在从“试点优先”走向“价值优先”,服务商的竞争焦点也从交付项目转向交付持续业务结果。中国AI专业服务市场正在进入由应用落地和运营能力驱动的新阶段。

中国企业级AI服务市场正在经历一次重要转向。过去,企业更关注模型能力、算力资源和试点项目;现在,越来越多客户开始关注AI能否真正嵌入业务流程,能否连接企业数据与核心系统,能否在安全合规的前提下持续产生业务价值。

国际数据公司(IDC)最新发布的《2025H2中国AI专业服务市场跟踪报告》显示,2025年下半年,中国AI专业服务市场继续提速,市场规模近 20亿美元;2025全年市场规模超过 30亿美元。但比规模增长更值得关注的是,市场驱动力正在发生变化:基础设施集成仍是重要基本盘,平台与应用服务、管理与支持服务正在成为新的增长引擎。这意味着,AI专业服务市场的竞争逻辑正在从“谁能建项目”,转向“谁能帮助客户把AI长期用好”

一、市场增长的核心信号:从“建设”走向“建设 + 应用 + 运营”

报告显示,2025H2中国AI专业服务市场规模达到近两年来的高点。其中,基础设施集成服务仍是最大板块,云、算力、网络、安全、数据中心、国产化和混合架构建设仍是企业AI服务投入的重要基本盘。

但更值得关注的是结构变化。平台与应用服务在2025H2快速增长,反映企业正在从底层环境建设转向应用现代化、数据平台建设、AI应用开发、RAG/Agent落地和业务系统改造。与此同时,管理与支持服务也呈现高增长态势,说明客户对AI应用上线后的持续运营、应用支持、安全保障和效果监控需求正在提升。

中国AI专业服务市场正在从过去以“项目建设”为中心,逐步进入“建设、应用、运营”并重的新阶段。AI正在推动专业服务从一次性项目交付,走向更长期、更持续的能力运营。

过去,专业服务项目更多围绕基础设施部署、系统集成和应用上线展开。但AI应用进入企业场景后,客户需求变得更加复杂。企业不再只要求服务商完成系统交付,而是更关注AI能否接入真实业务数据,能否与现有业务系统和数据平台集成,能否满足权限控制、数据安全和合规要求,能否持续优化模型效果并产生业务价值。这也是平台与应用服务增长的重要原因。

同时,AI应用上线并不意味着项目结束。知识库需要持续更新,Prompt需要管理,模型调用成本需要优化,输出质量需要评估,安全风险需要监控,业务部门使用效果也需要持续跟踪。因此,AI正在推动专业服务从“一次性交付”走向“持续运营”。

三、竞争格局正在重塑:头部厂商稳固基本盘, AI 与平台能力成为分化关键

从2025H2市场表现看,中国AI专业服务市场的头部厂商仍主要集中在具备云、算力、基础设施、AI平台和大型政企服务能力的企业之中。华为在基础设施集成服务中保持优势;百度在平台与应用服务中表现活跃,体现出AI平台和大模型应用落地带来的增长机会;联想、新华三、浪潮等企业依托基础设施和全栈服务能力参与市场竞争;软通动力等服务商则在系统集成、本地交付和行业客户服务中保持增长;运营商也依托云网资源、政企客户基础和本地服务能力参与相关项目。

总体来看,2025H2中国AI专业服务市场的竞争不再只是“谁能交付项目”,而是“谁能把基础设施、平台应用和持续运营连接起来”。未来市场分化的关键,将取决于服务商能否从单一项目交付,转向行业化方案、平台化工具和管理化运营。

服务商不应把AI作为单独的创新实验,而应将AI能力嵌入基础设施集成、平台应用建设和管理支持服务中,形成从环境建设、应用开发到持续运营的完整服务链。

平台与应用服务的快速增长说明,客户需求正在行业化和场景化。服务商应沉淀行业知识库、RAG模板、Agent流程、数据连接器、测试集、评估指标和部署蓝图,将项目经验转化为可复制的解决方案,提高交付效率和利润率。

管理与支持服务增长显示,客户正在为持续运营能力付费。服务商应强化AI应用监控、模型成本管理、Prompt管理、知识库更新、安全审计和业务效果评估等能力,从一次性项目收入转向持续性服务收入。

IDC认为,2025年下半年,中国AI专业服务市场规模已近20亿美元,全年市场规模超过30亿美元,按人民币口径测算已成为明确的百亿级市场赛道。这一增长不仅是短期项目回暖,更标志着企业AI建设进入新的扩张周期,市场正从传统基础设施建设,向AI驱动的平台应用建设和持续运营服务加速延伸。展望2026年,OpenClaw等智能体平台的规模化落地将进一步深刻重塑AI专业服务市场的发展路径,推动服务内容、交付模式和商业价值的全面升级,成为企业数智化转型的重要引擎。

IDC中国企业级服务研究经理张舒认为,中国AI专业服务市场正在进入从“技术验证”到“业务规模化”的关键转换期。过去企业采购AI服务,更多关注模型能力、应用演示和短期试点;未来企业将更关注服务商是否具备端到端落地能力,包括业务场景识别、数据治理、系统集成、安全合规、AI治理和持续运营。

为了更好地帮助用户了解企业与软件AI的发展动态和未来趋势,IDC正式发布《2025H2中国AI专业服务市场跟踪报告》,并即将启动《2026H1 中国AI专业服务市场跟踪》报告研究,欢迎大家与我们保持沟通交流,与IDC共同开展更多前瞻性与实践性研究。

Emily Zhang - Research Manager

Emily Zhang is Research Manager for IDC’s Services technology data in China and leads IDC’s PRC IT Services research. Her coverage spans IT consulting, cloud managed services, and AI-related service offerings. Emily delivers data and insights from both tech provider…

腕戴设备市场正在发生静默而深刻的结构性转折。智能手表与手环的走势分化、各价位段需求的冷热不均、区域市场之间的增长落差——这些表象背后,同一个问题是所有参与者必须回答的:当普及红利消退,增量从何而来?本文基于IDC最新发布的《全球可穿戴设备市场季度跟踪报告》,梳理2026年第一季度全球腕戴市场的三大结构性特征、头部厂商的应对策略,以及中国市场的独特发展路径。

根据IDC跟踪报告,2026年一季度全球腕戴市场发展呈现以下三个显著特点:

智能手表凭借功能升级稳步增长,部分分流手环用户。手环受去年需求提前透支、存储成本抬升影响,再加入门手表价格下探抢占市场,需求持续承压,整体走势偏弱。

大环境承压下,百元美金以内入门产品依靠刚需稳住出货量;300 美元以上高端机型依托软硬件迭代、健康医疗及AI功能升级,消费升级需求逐渐释放,高端价位段增速突出。

中国凭借新品发布与电商促销,成为全球增长主力;美国、拉美受益换新与渗透率提升小幅增长,其他地区受经济影响需求表现平淡。

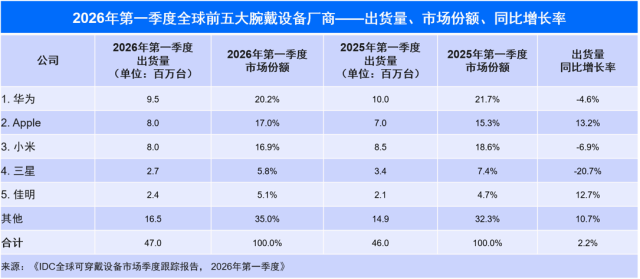

2026 年一季度华为腕戴产品全球出货量登顶。华为时隔5年推出 WATCH GT Runner 2,深耕专业跑步赛道;Ultimate 2 高尔夫版满足进阶人群的专业需求;手环 11 系列补齐入门价位空档。全品类阶梯矩阵落地,完善价格与功能布局,稳固华为穿戴出货领先优势。

2026年一季度中国市场成为苹果智能手表全球增长核心驱动力。品牌提前落地多轮促销活动有效拉动终端销量;产品高端定价优势明显,可更大程度消化上游元器件涨价带来的成本压力,对冲供应链紧缺负面影响,支撑中国市场业绩稳步上行。

2026年一季度小米智能手表表现优于手环品类。品牌落地 S5 系列新品,持续加大中高端 Watch 5 铺货力度,稳步向上优化产品结构。中高端机型逐渐放量,小米加速优化产品结构,逐步向中高端市场纵深布局。

三星全球主推 Galaxy Watch8 及 8 Classic,但整体出货受内部战略调整小幅收缩。欧美成熟市场需求承压,中东、非洲等新兴市场依托品牌口碑与渗透率提升实现小幅增长,成为品牌现阶段为数不多的增量市场。

佳明坚守专业户外、运动细分赛道,深耕垂直用户巩固专业产品壁垒;同时加速产品迭代、拓宽大众消费产品线。配合各地阶段性营销与促销落地,品牌兼顾专业与大众市场,在多个区域实现出货同比增长。

IDC报告指出,2026年第一季度中国腕戴市场出货量1814万台,同比增长3.5%;其中成人智能手表出货量888万台,同比增长15.3%,儿童手表出货量442万台,同比增长22.4%,手环市场出货量483万台,同比下滑22.2%。

500 元以下成人智能手表一季度出货量回暖。头部品牌产品迭代逐步撤出该价格带,中小品牌顺势优化产品配置填补空白。上游存储成本抬升环境下,该档位机型性价比凸显,精准承接入门刚需,拉动该价位稳步回暖。

产品成熟带动消费者选购趋于理性,用户习惯线上比价筛选机型。叠加直播、多平台大促等多元电商业态持续扩容,线上渠道出货增速显著跑赢线下。线下侧重体验成交,增长相对稳健,线上已成为拉动大盘增量的核心载体。

市场开始逐渐尝试跳出同质化堆砌,逐步走向场景与用户分层。更具有针对性的女性向和青少年设计的产品更多出现,在全智能、专业健康、专业运动、日常健康和轻运动等维度打造差异化卖点,围绕细分需求定制产品,精细化细分成为行业明确发展趋势。

厂商应搭建阶梯化、差异化产品矩阵,规避同质化与低价内卷。面对存储成本上涨压力,各价位段需优化配置与定价策略。中小厂商依托优质体验稳固入门市场,头部品牌深耕高端健康、AI、运动功能迭代。通过场景、功能、外观多元差异化设计,覆盖多人群需求,筑牢产品竞争壁垒。

厂商需优化线上线下双线渠道协同布局,加大电商、直播等线上资源投入,依托平台优势快速走量、盘活存量。线下门店重点聚焦高端机型体验、售后服务与高价值用户转化,打造线上引流、线下提质增收的良性渠道体系。

厂商应实施差异化区域运营策略,平衡市场规模与盈利水平。欧美成熟市场避开低价内卷,深耕专业运动、健康垂直圈层守住利润;积极开拓拉美、中东非等新兴市场,凭借性价比快速提升渗透率。同时深耕中国本土市场,依托新品迭代与电商促销持续激活换新增量。

IDC认为,全球腕戴行业已告别普及放量期,正式迈入存量精细化竞争阶段。增量不再依靠全民新机普及,转而由产品升级、细分人群、区域下沉三大逻辑驱动。成本波动加速行业洗牌,倒逼品牌放弃低价同质化内卷,依托价位分层与场景细分挖掘新增量,未来品牌综合产品架构、渠道与区域布局的能力将成为拉开份额差距的关键。

如需了解更多IDC相关研究或进一步与我们沟通,请点击此处 与我们联系 。我们将安排专人与您对接,为您提供定制化的市场洞察与咨询服务。

Sophie Pan - Research Director, Client System Research

Sophie Pan is a research director for the Client Systems Research team at IDC China. She is responsible for emerging technology device research, including wearable devices and smart home devices. Sophie has a deep understanding of the landscape and ecosystem…

Posts navigation

IDC Environmental Policy

International Data Group is committed to protecting the environment, the health and safety of our employees, and the community in which we conduct our business. It is our policy to seek continual improvement throughout our business operations to lessen our impact on the local and global environment. We are committed to environmental excellence, pollution prevention and to purchasing products that reduce the use of natural resources.

We fulfill this mission by a commitment to:

Encouraging all partners to share in our mission

Understanding environmental issues and sharing information with our partners

Recognizing that fiscal responsibility is essential to our environmental future

Instilling environmental responsibility as a corporate value

Developing innovative and flexible solutions to bring about change

Using our platforms and position in the IT industry to promote sustainability

Minimize air travel to help reduce our impact on the environment

Minimize use of materials and energy consumption in our offices

Create a working environment that efficiently uses our office space

Develop and maintain a hybrid working model that benefits both our employees and business partners

Encourage employees to measure, minimize and collaborate on reducing energy consumption at home and in the office

Engaging employees and promoting active participation in environmental and sustainability initiatives

×

Leaving?

You are about to leave this section. Do you wish to continue?

Cancel

Continue

×