Press Releases

Stay informed with our latest research findings, market insights, and breakthrough technology analysis.

Stay informed with our latest research findings, market insights, and breakthrough technology analysis.

2026年の国内IT市場規模は、前年比2.3%増の28兆1,074億円、2024年~2029年の年間平均成長率(CAGR:Compound Annual Growth Rate)は5.9%、2029年の国内IT市場規模は33兆3,185億円と予測しています。

Read full releaseIDCでは、2029年のローカル5G市場の市場規模を867億円、2024年~2029年の年間平均成長率(CAGR:Compound Annual Growth Rate)を39.3%と予測しています。

Read full release在技术突破、产业成熟与应用需求共同推动下,中国机器人与具身智能市场正加速进入规模化发展阶段。进入2026年,IDC重点关注清洁、教育陪伴、服务、人形及四足机器人等产品在应用边界拓展、智能能力提升和真实场景落地上的进展。与此同时,具身智能正成为新一代机器人智能系统的“通用底座”,随着具身智能机器人的研发、部署与商业化路径加速成型,中国凭借完善产业链、丰富场景和工程化迭代优势,正成为技术验证与商业模式创新的核心策源地。

未来机器人市场将从单机智能向系统级智能演进,从展示型创新向价值验证与规模复制转变,并由硬件销售逐步迈向服务化与长期运营。基于对中国机器人与具身智能行业的持续跟踪,IDC总结十大趋势洞察揭示行业发展的核心方向与关键变量,为厂商与行业生态提供战略参考。

中国清洁机器人的应用边界正持续扩展,逐步正从室内核心生活区域的地面清洁、扫拖一体等基础功能,加速向室外庭院、露台、泳池、入户小径等多元家庭场景延伸,真正构建起 “全屋 + 庭院” 的全维度清洁服务生态。大模型助力、机械臂搭载、导航能力提升等多维度进步推动家庭清洁机器人产品不断精准匹配用户需求。随着应用复杂度提升,行业竞争格局加速分化,垂直赛道厂商凭借场景理解与专业能力持续深耕细分领域,头部综合型厂商则依托品牌、供应链与渠道优势推进品类横向扩展。IDC预测,2026年中国清洁机器人市场规模近34亿美元,同比增长18%。

在大模型、多模态感知与自然交互能力加持下,中国教育与陪伴机器人正从单一学习辅助工具,升级为覆盖儿童学习引导、成人情绪价值与养老陪护的全龄段家庭智能终端。产品形态更加重视长期陪伴、情境理解与内容服务深度,应用价值由“功能使用”向“关系与服务持续性”延伸。随着家庭教育精细化、情感陪伴需求与老龄化趋势叠加,商业模式亦由一次性硬件销售,加速向内容订阅与服务化运营演进,推动该赛道具备更强的持续变现与规模化潜力。IDC预测,中国教育陪伴机器人市场规模超10亿美元,同比增长89%。

商用服务机器人已在餐饮、酒店、医疗、零售等多个行业场景中实现规模化落地,全面提供配送、清洁、引导、辅助操作等服务任务,逐步融入用户日常运营体系。在持续积累的应用实践中,中国厂商通过多模态感知、大模型、具身智能等技术的融合,强化机器人在跨场景、多任务执行中的稳定性与通用性,推动其由单一功能设备向综合智能服务平台演进。随着应用深化,商用服务机器人的价值边界进一步拓展,在提升运营效率的同时,通过降低人工强度、提升安全性与服务体验,释放更具长期意义的社会价值。IDC预测,2026年中国商用服务机器人市场规模将近4亿美元,同比增长15%。

中国人形机器人市场快速扩张,应用场景由导览、文娱、教育延伸至工业制造、物流仓储、零售服务等生产服务型场景。多行业落地需求推动厂商在本体结构、执行系统、小脑运动控制及大脑决策与认知能力上的技术积累。从落地工程化角度看,轮式人形机器人可用于高效移动与辅助任务,同时上半身的精细操作能力也将进一步提升,整体系统效率与场景适应能力显著增强。依托系统集成、硬件自主设计与多场景经验,中国厂商正形成差异化技术路线,加速人形机器人与多形态协同的商业化落地。IDC 预测,到 2026 年,中国人形机器人应用场景将提升至当前的3倍以上,市场规模将近13亿美元,同比增长翻倍以上。

四足机器人市场呈现出消费级与行业级应用并发的发展特征。在消费市场,四足机器人以陪伴、互动与情绪价值为核心,融合大模型的能力,强调拟态表现、智能交互与内容体验,逐步进入家庭与个人娱乐场景;在行业应用市场,四足机器人更侧重实用与可靠性,在巡检、安防、应急、能源等复杂环境中发挥稳定移动与负载能力优势。消费端推动产品形态与体验创新,行业端验证规模化价值,两者协同加速四足机器人从展示型产品向可持续应用演进。IDC 预测,到 2026 年,中国四足机器人市场规模将超7亿美元,同比增长翻倍。

灵巧手正迈向高精度装配、物流分拣及服务型场景应用。通过高自由度控制、触觉感知及视觉+大模型算法融合,灵巧手具备自主抓取调整与多机器人协同操作能力。产业需求吸引更多厂商入局灵巧手研发制造,推动模块化设计、智能控制与系统集成快速迭代,使其成为人形、四足等多形态机器人跨平台协作的核心操作工具,有效提升复杂任务的精细性与可靠性。IDC预测,到2026年,中国灵巧手市场规模将突破3亿美元,实现150%以上增长。

在消费与服务机器人市场,中国厂商凭借成本优势、工程化能力和场景适配速度构建竞争壁垒,推动市场格局持续优化。随着应用需求向系统化、全流程解决方案演进,厂商在核心模块研发、系统集成与智能化能力上持续突破,并通过丰富的落地经验加速产品迭代与服务优化,实现对多行业、多场景需求的快速响应。同时,中国厂商积极布局海外市场,通过本地化生产、本土化渠道布局和多元化服务体系加快全球化扩张,提升国际市场份额。IDC预测,到 2026 年,中国服务和消费机器人厂商在全球市场出货量占比将超过85%,成为全球增长的重要推动力。

政产学研协同推动具身智能机器人发展,助力制造业与服务业智能化升级。国家及地方政府打造产业平台,整合资源并促进协同;产业界凭借成熟零部件、整机集成与系统工程能力持续扩大规模;科研机构与企业联合突破数据、模型、多模态感知、新材料与新能源等技术,并加速场景落地,实现从实验室示范到商业化的完整生态。RaaS、订阅、本体+模型联合计费及运维数据服务等多元商业模式延长价值回收周期,提升客户体验与粘性,推动市场快速增长。IDC预测,到 2026 年,中国具身智能机器人用户支出规模超110亿美元,持续近120%的高速增长。

中国具身智能机器人正从以演示试点阶段迈入以效率提升、成本优化和流程改进为核心的价值验证阶段。市场关注点转向机器人在真实业务中的稳定性、可复制性与 ROI。为兼顾效率、可靠性与成本,行业加速采用“人形 + 轮式 + 多足 + 机械臂”等多形态机器人协同作业体系,明确任务分工,并通过统一调度与认知体系提升整体系统效能和场景适配能力,同时降低部署风险与运营成本。IDC 预测,到 2026 年,约60% 的中大型具身智能机器人应用项目将采用两种及以上机器人形态协同作业。

中国具身智能机器人落地实践逐步形成以具体场景为切入、围绕岗位职责拆解子任务的实施路径。优先跑通单一场景闭环可降低系统复杂度,提高部署成功率,并沉淀可复用工程模板。在此基础上,各种形态的家用及服务机器人将不断积累现实数据并优化升级具身智能大模型能力,通过迁移学习与策略复用,将感知、决策与控制经验扩展至相邻场景,突破单一功能与场景的局限。实现从局部智能向泛化能力的演进。IDC预测,到 2026 年,中国具身智能机器人在相似场景间的任务复用率将约 40%。

IDC认为,中国机器人与具身智能市场已进入关键拐点期。技术不再是稀缺资源,差距在于厂商能否将感知、决策、控制、系统集成与场景理解整合为稳定、可复制、可扩展的整体解决方案。未来两到三年,行业竞争特征为:

基于此,IDC建议以应用场景价值为核心稳步推进具身智能机器人落地。机器人与具身智能厂商应优先聚焦具备闭环价值的具体场景和岗位任务,强化系统集成与工程化交付能力,将算法与技术优势转化为可复制、可规模化的解决方案,并提前布局服务化与长期运营模式;行业用户应以效率提升、成本优化和风险降低为核心评估标准,从单点试点逐步向系统化部署演进,深化与厂商的长期协同;产业生态与投资方则应重点关注具备真实落地与持续交付能力的厂商,支持关键基础模块和通用软件平台建设。

进入2026年,IDC中国机器人与具身智能研究团队持续跟进技术、市场、应用进展,如需进一步了解报告内容或机器人市场,请与IDC 中国研究经理李君兰(邮箱:lyli@idc.com)、高级分析师赵思泉(邮箱:czhao@idc.com)、研究总监潘雪菲(邮箱:span@idc.com)联系。

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。

China’s smartphone shipments fell 0.8% YoY to 75.8M units in 4Q25 and 0.6% for full-year 2025, as rising memory costs and fading subsidies weighed on...

Read full release银行与支付的变化,已不再只是效率问题

在过去很长一段时间里,银行与支付行业的数字化更多围绕系统升级、流程自动化和成本优化展开。但 IDC 预测指出,当前这轮技术变革的本质,并不是“把流程做得更快”,而是“让系统开始具备参与决策与持续学习的能力”。

随着自主型 AI(Agentic AI)、生成式 AI、以及新型身份验证方式与合规机制的成熟,银行与支付行业的AI应用正从“工具增强”走向“业务伙伴”,从“人工主导流程”迈向“人机协同的闭环流程”。这意味着,这些技术开始直接影响信贷质量、支付成本、客户体验以及组织结构本身。

为什么这份 FutureScape,对金融管理层尤为关键

在《IDC FutureScape:全球银行及支付2026年预测——中国启示》(Doc#CHC52908325,2025年12月)中,IDC 明确指出:未来五年,银行与支付行业将同时面临三重压力——息差持续收窄、监管与合规要求不断强化,以及客户对实时、低摩擦金融体验的期望显著提升。在这一背景下,AI 不再只是后台降本工具,而是开始深入介入 信贷管理、财富管理、支付清算、身份验证、合规治理以及业务创新本身。这些变化,正在共同推动金融体系从“数字化”迈向真正的“智能化”。

十大预测:银行与支付将如何被重塑

预测 1|生成式 AI / 自主型 AI 在对公贷款中的应用

到2027年,有20%的提供对公信贷业务的银行将应用自主型 AI(Agentic AI),以优化贷款审批流程并提升贷款资产组合质量。

对公信贷正在从依赖人工经验和静态规则,转向以数据和模型为核心的自主决策体系。在中国,这一趋势与“缓解小微企业融资难、融资贵”的长期政策目标高度一致,但其规模化落地仍取决于数据治理、模型透明度以及人机协同的治理框架。

预测 2|零售财富管理团队优化

到2028年,财富管理服务将通过应用 AI 助手减少30%的日常事务性工作,从而使行政管理人员数量减少约15%。

AI 助手正在承担大量低价值、重复性的事务性工作,使财富顾问能够将精力重新投入到客户洞察、资产配置与关系经营中。财富管理的竞争重点,也将随之从“流程效率”转向“信任与服务质量”。

预测 3|支付数据的深度应用

到2029年,全球将有45%的银行实现跨支付体系的支付数据整合,以支持高级分析和人工智能应用。

支付数据不再只是交易记录,而正在成为支持风控、客户洞察和产品创新的核心资产。统一支付平台和支付中台,将成为金融机构释放数据价值的关键基础。

预测 4|稳定币汇款(注:全球预测)

到2030年,基于稳定币的汇款将使平均手续费降低逾50%,单笔交易成本将从约6.5%降至3.0%以下。

跨境支付的成本结构正在被重写。尽管中国更多通过数字人民币和多边央行数字货币路径推进,但“更快、更低成本”的跨境结算范式已经不可逆转。

预测 5|动态身份认证

到2027年,50%的金融机构将在高风险交互场景中,用持续的、具备情境感知能力的身份验证机制取代传统的静态验证方式。

身份验证正在从“一次性校验”转向“持续信任评估”。行为生物识别、设备状态和交易上下文,将共同决定认证强度与用户体验。

预测 6|对智能体的合规培训

到2027年,80%的金融服务机构将要求对智能体进行合规培训,并将其作为与身份与访问管理(IAM)体系挂钩的正式管控措施,包括合规声明、情景化测试及权限撤销等。

当智能体开始参与业务决策,合规对象不再只是“人”,而是“人 + 智能体”。合规培训、审计证据和权限治理,将成为智能体规模化应用的前提条件。

预测 7|基于自主型 AI 的零售信贷催收

到2026年,40%的金融机构将部署自主型 AI,以提高零售信贷回收的效率、成功率和客户体验。

催收流程正从被动、规则驱动,转向持续学习、自主决策。自主型 AI 能根据客户行为动态调整沟通方式,在提升回收率的同时降低客户摩擦。

预测 8|司库管理现代化

到2029年,35%的银行将需要升级其司库管理平台,以整合央行数字货币和多币种结算功能。

多币种、CBDC 与数字资产并存的结算环境,对传统司库系统提出了根本性挑战。司库管理正从后台支持职能,转向关键的金融基础设施能力。

预测 9|零售财富管理智能化

到2027年,人工智能驱动的财富管理应用将成为70%零售投资者获取信息与建议的主要渠道。

投资建议正在被“民主化”。AI 将承担大部分常规指导,而人类顾问将专注于复杂规划与情绪管理,形成“AI 为主、人类为辅”的新模式。

预测 10|AI 驱动的业务流程自动化

到2027年,人工智能投资中用于创新研发的比例将从目前的仅25%上升至至少45%,这些资金将主要用于开发新产品与服务。

金融机构的 AI 投资重心,正在从“内部效率”转向“业务创新”。真正的竞争优势,将来自于 AI 能否催生新的产品形态和服务模式。

这些预测共同指向什么?

IDC FutureScape 2026 反复强调一个核心信号:银行与支付的未来,不只是更高效的流程,而是更自主、更合规、更以客户为中心的运行体系。

当智能体开始参与信贷、支付、合规与服务决策,技术、业务、监管与人才必须同步演进。那些仅将 AI 视为自动化工具的机构,难以充分释放其长期价值;而能够将 AI 嵌入业务流程并建立相应治理机制的组织,更有可能在效率、风险控制与客户体验之间取得平衡。

IDC 中国研究经理思二勋表示,银行与支付行业正进入一个由 自主型 AI(Agentic AI)驱动的深度重构阶段。FutureScape 2026 显示,AI 的角色正在从“辅助工具”转变为“参与决策和执行的主体”,这对金融机构的业务架构、治理体系和组织能力提出了根本性要求。在中国市场,这一转变尤为复杂:一方面,金融机构面临提升效率、服务小微企业、降低跨境支付成本的现实压力;另一方面,强监管环境决定了任何自主化能力的扩展,必须以可解释性、可审计性和合规嵌入为前提。能够率先将自主型 AI、动态身份验证、智能体合规治理与核心业务流程进行系统性整合的机构,将更有可能在风险可控的前提下实现规模化创新;而仅在局部场景试点 AI、却缺乏整体治理与人才协同规划的组织,其转型成效将受到明显限制。

一个面向未来的综合建议

IDC 并不建议金融机构简单“堆叠 AI 技术”。更重要的是,优先构建那些能够长期支撑业务自主运营、合规治理和信任建立的能力——包括可解释的自主型 AI、动态身份验证机制、智能体合规治理体系,以及面向多币种与数字资产的金融基础设施。

只有将这些能力视为 长期战略资产,而非阶段性项目,银行与支付机构才能在新一轮竞争中建立可持续优势。

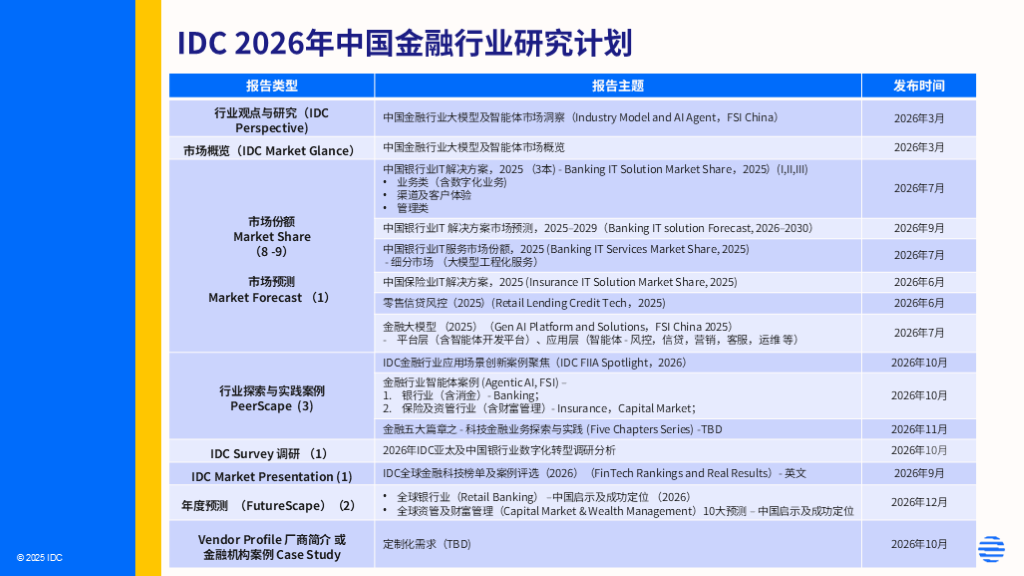

IDC 2026年中国金融行业研究计划:

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。

智慧城市,正在从“系统建设”走向“治理重构”

过去十余年,中国智慧城市建设经历了从信息化、数字化到平台化的持续演进。但 IDC 指出,当前城市治理正站在一个新的分水岭上:技术已经从一个“工具”升级为城市治理的“核心参与者”和“规则塑造者”。生成式 AI、智能体 AI、边缘计算和数字孪生的融合,使城市第一次具备了“感知—分析—决策—执行”闭环自治的可能性,也对治理模式提出了更高要求。

为什么这份 FutureScape,对城市治理者具有现实参考意义?

在《IDC FutureScape:全球智慧城市2026年预测——中国启示》(Doc# CHC53821626,2025年12月)中,IDC 从中国省、市、区(县)多层级政府的实际出发,提出了未来五年将重塑城市治理方式的十个关键预测。

这些预测并非单纯的技术趋势,而是紧密围绕例如 “高效办成一件事”、“高效处置一件事” 等城市治理目标,揭示 AI 如何从后台工具,转变为城市运行体系中的主动参与者。

预测1|智能体人工智能数据与工作流

到2027年,中国70%的城市将在各系统与数据中部署AI智能体,协同端到端工作流程并减轻工作量,同时应对滥用、越权及“流程债务”风险。

要点:全球(尤其美国)AI产业遵循的是“基础优先、生态驱动”的路径,其核心逻辑是通过持续加大算力投入、扩大模型规模来追求性能的极致突破(Performance Efficiency),这是一种“大力出奇迹”的思路。而中国在特定的产业环境和资源条件下,则走出了“应用牵引、产业赋能”的路径。由于在顶尖算力资源上可面临约束,中国企业和研究机构将创新重点放在了算法优化、模型压缩和工程化落地上,追求的是在既定算力下实现最高的“计算效率”(Computational Efficiency)。这种对“效率”的极致追求,使中国AI解决方案在特定场景下的成本优势非常显著,这为AI智能体在大范围内的快速推广和部署奠定了经济基础。

预测2|低空经济与城市空中交通

到2030年,城市低空经济(如 eVTOL、无人机物流)每年将为中国 GDP 贡献 900 亿美元,并为 4 亿居民提供新型货物与交通服务。

要点:我国发展更强调国家宏观政策引导与区域发展实践的紧密结合。政府从顶层设计出发,不仅将低空经济明确为战略性新兴产业,还设立国家发改委低空经济发展司等专门机构统筹推进,并密集出台空域分类管理(如300米以下非管制空域划分)、基础设施投资(如超200亿元产业基金设立)等具体法规与扶持措施。这种“中央统筹、地方竞速”的格局,推动政策快速落地并转化为区域差异化实践。

预测3|传感器与芯片支持的可持续性

到2026年,搭载计算优化芯片的高感知能力基础设施,将通过实时数据分析与自动化响应,使水资源和能源消耗量降低超20%。

要点:城市可持续发展正从宏观规划转向“传感器—芯片—边缘 AI”驱动的实时治理。

预测4|世界模型与数字孪生

到2028年,中国所有大型城市将采用人工智能自动化数字孪生技术,用于模拟政策效果、优化资源配置、凝聚社区共识及应对危机场景。

要点:数字孪生技术是实现城市全域、全要素数字化映射与智能化治理的关键抓手。成为智慧城市、应急管理、工业互联网等大型项目中的核心模块,其价值正从“重展示”走向“重实效”,成为城市治理和产业升级中不可或缺的技术基座。

预测5|智能算力下沉与边缘赋能

到2027年,中国大部分智慧城市部署项目将依托人工智能驱动的边缘计算进行本地数据处理,将延迟降低70%并大幅削减云服务成本。

要点:城市人口密集、基础设施复杂,对智能交通、公共安全等应用的实时响应能力要求极高,催生了迫切的降延迟需求,这也推动城市AI从“云优先”转向“云边协同、边缘优先”。

预测6|政府数据资产化与价值释放

到2026年,中国70%的省市级政府将投入资源,基于未接触过的数据微调大语言模型,从数十年的受保护档案和孤立系统中挖掘价值。

要点:政府数据正在成为构建行业模型和治理智能的核心资产。

预测7|民生事件智能感知与无感申办

到2029年,中国50%的地方政府将通过识别民生事件,触发并自动化数字服务流程,提升服务交付效率、普及率及用户体验。

要点:公共服务将从“被动申请”走向“事件触发、主动交付”。

预测8|云服务生态与集成交付平台

到2030年,基于云的智慧城市服务将占中国所有新型城市科技部署项目的70%,这一趋势将通过采购与集成市场平台得以推动。

要点:城市 IT 建设正从项目制走向平台化、生态化。

预测9|应急规划与灾害韧性

到2028年,中国75%的大型区域及地方政府将采用人工智能兵棋推演模拟器,开展灾害与冲突场景的培训及规划工作,重塑城市韧性战略。

要点:韧性建设正从静态预案转向持续、可演练的智能模拟。

预测10|人工智能基础设施可持续社区共建

到2027年,中国10%的大中型城市将通过要求人工智能数据中心提交资源消耗与环境影响报告,回应社会对该类设施的关切。

要点:AI 基础设施治理开始纳入城市可持续与公众监督框架。

这些判断,正在勾勒怎样的城市治理新图景?

IDC FutureScape 2026 传递出清晰信号——智慧城市的下一阶段不再是“多上系统”,而是“重构治理方式”,技术正从智能体驱动的流程、基于真实数据的政策模拟、边缘AI的实时响应以及以民生事件为中心的服务重组等维度,深度嵌入城市运行的“中枢神经”;未来领先城市将通过AI智能体、数字孪生和边缘计算,把技术能力转化为持续演进的治理机制,而未同步推进流程重构、数据治理与组织能力建设的城市,不仅难以释放AI的系统性价值,还可能放大流程债务与治理风险。

IDC中国分析师程鸿宇表示,中国智慧城市发展深度契合“数字中国”战略,技术投资导向明确,政企协同转型提速,已迈入“智能体原生”治理新阶段。技术投资核心聚焦三大方向:一是以自主可控城市大模型为核心,驱动AI深度渗透于政策模拟、应急研判、民生服务全流程;二是依托“东数西算”工程构建云边端协同算力网络,支撑城市运行数据实时分析与本地化落地;三是紧扣数据要素价值化主线,通过公共数据开放、数据券激励等机制,促成技术赋能与产城融合双向赋能。在上述技术体系的支撑与人工智能机遇的驱动下,国家与地方政府的数字化转型持续深化,智慧城市建设也同步聚焦发展成效提升与韧性体系构建,通过采购模式优化、运营机制创新及服务交付升级,将技术赋能优势切实转化为治理效能。

对城市领导者的一个核心提醒

IDC 并不认为“技术先行”本身能够解决城市问题。真正的挑战在于:是否以“人民城市”为中心,同步重塑流程、组织与能力,让 AI 成为可信、可控、可解释的治理伙伴。这将决定智慧城市是走向“智能治理”,还是停留在“数字叠加”。

IDC 2026年智慧城市研究计划:

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。

Asia/Pacific enterprises are entering a new phase of artificial intelligence adoption as experimentation gives way to industrialization. Generative and agentic AI systems are no longer side projects or productivity add-ons; they are becoming the backbone of how organizations automate work, make decisions, and compete in volatile markets. Industrializing AI means treating AI as an enterprise operating system built on scalable data foundations, repeatable delivery models, full-stack skills, and embedded governance instead of isolated pilots.

Drawing on the IDC FutureScape 2026 Worldwide AI and Automation Predictions for Asia/Pacific Excluding Japan Implications, this analysis examines how enterprises across APeJ are scaling agentic AI through data readiness, AI factories, skills transformation, unified governance, and sovereign deployment strategies, and why these fundamentals matter more than chasing the latest model.

As leaders across Asia/Pacific’s top enterprises are discovering, the next wave of competitive advantage will belong to organizations that operationalize AI deliberately, sustainably, and at enterprise scale.

Across Asia/Pacific, the biggest determinant of GenAI and agentic success is shifting from model selection to data readiness.

IDC research shows that organizations that do not prioritize high-quality, AI-ready data can experience productivity losses of around 20% as they struggle to scale GenAI and agentic solutions beyond pilots.

Governed, clean, and context-rich data enables reliable model training, stable tool-using agents, and autonomous execution at scale. Achieving this requires more than deploying a vector database. Enterprises must build streamlined retrieval stacks with curated data products, semantic modeling, strong metadata, and clear contracts around APIs and entities. Standardized interfaces, enforceable SLAs, and embedded observability are becoming baseline requirements for AI programs moving into mission-critical workloads.

As GenAI systems grow more complex, a new full-stack GenAI skill set is emerging as the standard for elite teams. IDC predicts that by 2026, capabilities such as prompt engineering, retrieval-augmented generation (RAG), small-model selection, and fine-tuning will be required in 80% of top GenAI teams in APeJ. Organizations that do not build or acquire this hybrid talent will struggle to move beyond basic productivity use cases into differentiated, domain-specific applications.

To industrialize these skills, enterprises are converging on AI factories, centralized automated environments that integrate infrastructure, models, data, observability, and governance into repeatable pipelines. IDC expects that by 2028, 65% of A2000 enterprises will operate AI factories as core infrastructure, enabling faster, safer, and more consistent AI delivery. These factories are often embedded within AI centers of excellence that transform ad-hoc experimentation into a sustainable operating model for continuous AI deployment.

Agentic AI is evolving rapidly from standalone assistants into multi-agent ecosystems that orchestrate complex, cross-functional workflows. Instead of deploying a single “copilot,” enterprises are managing portfolios of specialized agents across customer service, finance, operations, compliance, and other functions, often collaborating with one another.

Most do-it-yourself agentic initiatives quietly stall when they encounter challenges around governance, interoperability, and ROI measurement. Successful organizations treat agents as products by standardizing interfaces, centralizing catalogs of agents and tools, and investing in platforms that support evaluation, monitoring, and dynamic model routing across multiple providers.

By 2029, IDC expects 75% of leading AI-driven enterprises in APeJ to use advanced multi-tool architecture to orchestrate agents autonomously and unlock measurable business value.

As AI becomes embedded in enterprise decision-making, unified AI governance is moving from optional to mandatory. IDC forecasts that by 2028, 50% of A1000 organizations will spend at least US$1 million annually on unified AI governance platforms that integrate security, ethics, and privacy into innovation workflows. These platforms centralize inventories of models, data sets, and agents while automating audits, risk assessments, and regulatory alignment.

In parallel, sovereign AI is emerging as a strategic priority across APeJ. By 2028, IDC expects 80% of A2000 enterprises to prioritize AI sovereignty for mission-critical workloads through non-public hosting, open technologies, and regional partners. This reflects growing demand for control over data, models, and infrastructure, often favoring open or private models that can be fine-tuned or trained within regional boundaries to meet regulatory and business requirements.

As agentic AI scales, leadership expectations are evolving as quickly as technical architecture. C-suite teams will need to manage AI not as a single initiative, but as a portfolio of autonomous systems that reshape operating models, risk profiles, and value chains. Accountability for AI governance, data strategy, and workforce readiness increasingly sits alongside traditional financial and operational metrics.

On the workforce side, the next generation of AI-augmented roles will require hybrid skills that combine domain expertise, data literacy, and collaboration with agents. IDC observes that many Asia/Pacific organizations are already upskilling business analysts into full-stack GenAI roles, while developing clearer frameworks for build-versus-buy decisions as digital labor reshapes value and pricing models.

Together, these shifts signal that scaling AI is no longer just a technology challenge; it is an operating-model and leadership challenge.

These themes form the foundation of IDC’s AI predictions on how enterprises will industrialize agentic AI across Asia/Pacific. In an upcoming webinar, IDC’s Deepika Giri will unpack these predictions and explore how organizations can translate them into actionable strategies across data foundations, AI skills, governance, and sovereign deployment models.

Join Deepika and industry peers for a deeper exploration of how to industrialize AI with confidence, speed, and control so your organization is prepared to lead in 2026 and beyond. Register here.

2024年,我们在谈论Agent时,很多企业还在探索一个问题:什么是Agent,以及它能为业务带来什么价值。而经过2025至今,这个问题的答案正在变得清晰——Agent正在从功能型助手走向可规模化的数字劳动力,并将在未来五年进入加速扩张期。

对企业来说,这意味着生产力的组织方式正在发生变化,越来越多的任务,将不再单纯依赖人去点、填、跟、完成,而是由一批可调用、可协作、可复用、可交付结果的Agent来智能化处理。

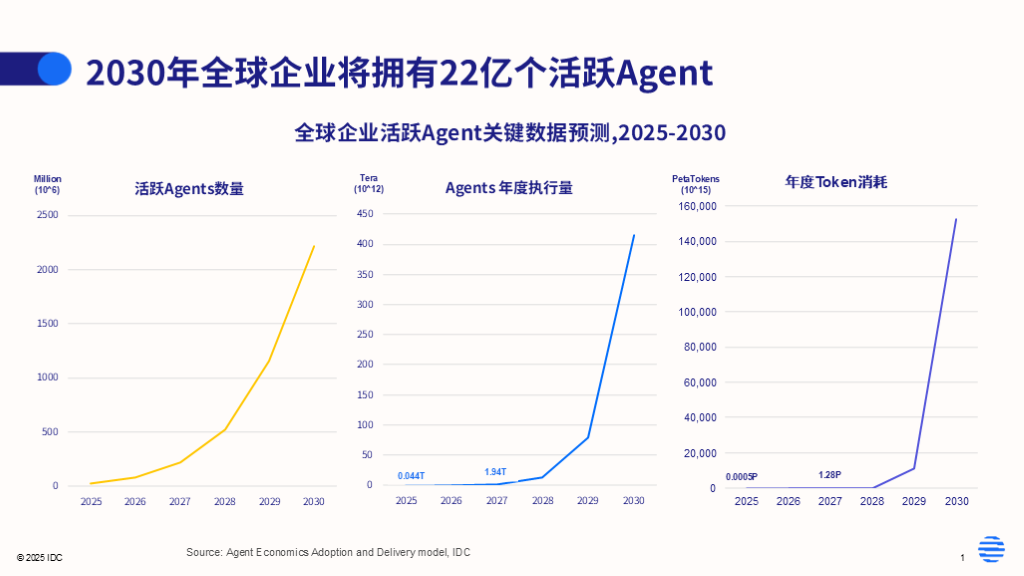

未来5年全球活跃Agent数据将呈现爆发式增长

未来五年,全球Agent生态将经历一场指数级的扩张。根据IDC最新的预测模型,能够在三个关键维度上看到极具张力的增长趋势。如下图所示:

IDC预计,活跃Agent的数量将从2025年的约2860万,快速攀升至2030年的22.16亿。这意味着五年后,能够帮助企业执行任务的数字劳动力数量将是今天的近80倍,年复合增长率139%,换言之,平均每年活跃Agent数量都将以超过一倍的速度增长。

与数量相比,Agent真正干活的频率增长得更快,年执行任务数将从2025年的440亿次暴涨至2030年的415万亿次,年复合增长率高达524%。这意味着,企业将越来越习惯把工作外包给Agent,从偶尔试用到深度依赖,Agent将无处不在地嵌入进企业的业务流中。

随着Agent处理的任务越来越复杂,所需推理深度与调用链路不断加长,底层Token消耗也将呈现数量级的跃迁。

预计年度Token消耗将从2025年的0.0005 PetaTokens暴增至2030年的152,667 PetaTokens,年复合增长率高达3418%。

这三组数字反映的并不只是Agent数量的增长,更是任务复杂度与推理深度的指数级提升。

在Agent数量已经高速增长的前提下,任务量与Token消耗增长得更快,这意味着:

因此,企业在规划Agent战略时,不仅要考虑能不能用,更要提前把可持续运行的成本模型和可扩展的技术与算力基础设施纳入整体架构设计。

哪一种Agent会是未来企业的主力军?

为了更清晰地看懂市场结构,IDC以企业获取Agent的来源与交付方式为主线,将全球企业侧Agent分为四类:应用内Agent、低代码/无代码配置型Agent、独立Agent、定制化开发Agent。它们的增长节奏不同,也对应企业采用AI的不同路径。

应用内Agent(In-application Agents)

应用内Agent指嵌入在现有SaaS或软件产品里的Agent,比如IM、CRM、ERP里的内置的Agent功能。

这类 Agent 的优势在于,使用门槛低,集成路径短;数据内生,易于满足安全与合规要求;开箱即用,部署成本相对可控。

在产业发展早期,它是中小企业拥抱AI的首选,也是目前全球企业使用Agent的最主要的方式之一。但需要看到的是,多数业务应用本身具有一定封闭性,其产品边界,也往往会成为应用内 Agent 能力外延的边界。随着企业需求从单点提效走向端到端协同,封闭性可能会成为它进一步发展的瓶颈。

独立Agent(Standalone Agents)

独立Agent是不依附于某个主应用、能够跨系统与跨生态执行特定复杂任务的独立Agent产品。

随着企业对Agent的期待从简单的内容输出逐步升级为把事办成,以及企业自建Agent难以应对复杂场景,独立Agent的需求将快速上升。它能够像人类员工一样在企业业务流程与系统中检索、判断、协作、使用工具并提交结果,从而解决复杂问题。

尤其在MCP、A2A等生态标准逐步成熟后,Agent的工具接入与Agent之间的协作门槛将显著降低,使独立Agent更容易沉淀为可复用、可迁移的能力资产;而随着RaaS和结算方式的演进,Agent商业模式逐步跑通,也会推动其规模化落地应用。

低代码/无代码配置型Agent(Custom‑configured Agents)

低代码/无代码配置型Agent是由企业员工基于低代码/无代码平台自行配置、组装出来的Agent,无需具备复杂编码能力,只要深刻理解业务流程,即可快速搭建。

这是目前企业快速构建Agent能力的主流方式。未来,随着底层模型与工具链的进一步演进,低代码/无代码搭建Agent也会变得更加简单、可视化和智能化。这将极大地释放企业人员的创造力,让不懂代码的一线员工也能轻松组装出可落地的数字劳动力。

IDC预测,到2030年,全球通过低代码/无代码配置出来的Agent,将成为全球部署数量最多的Agent类型。

定制化开发Agent(Bespoke Agents)

定制化开发Agent是为特定行业或高度复杂需求,从零开发的专用Agent。

在全球范围内,这类 Agent 的绝对数量虽然是四种分类中最少的,但往往承载着高价值、高敏感度的核心业务,对安全、合规与可解释性要求极高的场景,以及需要深度行业知识与复杂约束建模的决策任务。

未来这类Agent的增长更多体现在价值密度而不是数量,它们会成为大型企业和关键行业在Agent时代构建差异化能力的重要手段。

谁来扛起“主力军”的大旗?

整体来看:

IDC中国高级研究经理孙振亚表示,对企业而言,真正的挑战并不在于有没有Agent,而在于能否把Agent演进为一套可用、可治理、可规模化、可持续优化的数字劳动力体系。

给技术供应商与企业用户的建议

IDC认为,Agent的爆发并非短期热潮,而是全球劳动力结构数字化转型的开端。站在2026年的起点,面对未来22亿“数字员工”的涌现,企业与供应商不应再局限于单点能力的打磨,而应着眼于构建可持续运行的Agent生态系统。为此,IDC提出以下四点战略建议:

1.为编排而设计

这里的编排并非指的是单纯的工作流配置编排,而是指构建支持多智能体动态协作的系统架构。企业不应只关注单一Agent的能力,而要从顶层设计上支持多Agent协作。系统架构应避免过于刚性的流程,拥抱灵活的协同框架,让Agent与Agent、人类与Agent能够无缝协同工作。

2.拥抱模块化与互操作性

开放性是Agent生态的生命线。供应商应积极采用开放API以及MCP等生态标准,通过模块化与标准化接口来降低集成门槛。只有构建起互操作的生态,Agent才能跨越应用孤岛,释放对业务的杠杆效应。

3.为规模与可持续性进行工程化

面对Token消耗的指数级增长,成本与能耗将成为关键制约因素。企业需要在算力资源、模型选择和搭配上做前瞻规划。Agent治理团队需要建立新的体系来监控和优化Agent的运行成本,确保在实现业务价值的同时,维持可持续的投入产出比(ROI)。

4.重塑定价与交付模式

在Agent时代,传统的按席位收费模式将越来越难以匹配价值创造的实际形态。当一个Agent在典型场景下一天可以完成过去多个人工岗位累计才能完成的工作量时,按人头收费的定价逻辑将难以为继。

因此,建议技术供应商尽快探索和转向按执行、按结果或按价值计费。这种模式不仅更能体现Agent的实际贡献,也能激励供应商不断提升Agent的效率和解决问题的能力。

如需进一步了解与此研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。

CIO 议程,正在被 AI 与风险重塑

在人工智能加速渗透业务核心、监管与主权要求持续收紧的背景下,中国企业的首席信息官(CIO)正站在一个高度复杂的决策交汇点:既要推动 AI 规模化创造业务价值,又要控制成本、治理风险并保障业务连续性。CIO 的角色,正在从技术管理者,演变为企业级 AI 转型、风险治理与组织协同的核心责任人。

为什么这份 FutureScape,对 CIO 具有决定性意义

在《IDC FutureScape:全球 CIO 议程2026年预测——中国启示》(Doc#CHC53183825,2025年12月)中,IDC 指出,未来五年 CIO 的核心议程将围绕 AI 规模化、数字主权、风险治理、数据债务修复与人机协同 展开。这些议题不再是“IT 选择题”,而是直接影响 CIO 职业风险、企业韧性以及长期竞争力的战略必答题。

IDC FutureScape 给出的十大关键预测

预测1|数字主权

到2029年,中国企业的首席信息官(CIO)将把模块化、具备主权适配能力的云及数据本地化基础设施投资提升40%,以应对日益增长的主权合规要求,确保业务运营的可持续性。

要点:主权云与数据本地化从合规选项升级为业务生命线。

预测2|变革型 AI 领导力

到2030年,中国500强(C500)企业中,60%的 CIO 岗位将由变革型领导者担任。这类领导者需能推动基于人工智能(AI)的新型商业模式在企业内统一落地,同时通过 IT 现代化改造满足 AI 驱动的业务需求。

要点:CIO 的核心竞争力正在从技术能力转向变革领导力。

预测3|AI 业务价值指南

到2028年,中国500强企业中50%的 CIO 将肩负制定企业级 AI 价值指南的任务,其中需包含扩展的投资回报率(ROI)模型,以定义、衡量并展示 AI 在效率提升、业务增长及创新突破等方面的影响。

要点:董事会正在要求 CIO 量化 AI 的战略价值。

预测4|AI 业务颠覆性影响

到2030年,中国500强企业中15%的组织将因对 AI 代理的管控与治理不足,引发高关注度的运营中断,进而面临诉讼、高额罚款及 CIO 被解雇的情况。

要点:AI 治理失败将演变为职业与企业双重风险。

预测5|AI FinOps 实践

到2028年,中国500强企业的 AI 基础设施成本低估问题将上升25%,这将促使 CIO 扩大云成本管理(FinOps)团队的职责范围,以优化支出并提升业务价值。

要点:AI 算力正在重塑 IT 成本结构。

预测6|统一 AI 平台战略

到2027年,35%的组织将因实施复杂性高、工具碎片化及生命周期整合不畅而未能达成 AI 目标,这将推动 CIO 加大对统一平台及工作流的投资。

要点:工具碎片化正在成为 AI 失败的隐性根源。

预测7|数据债务修复

到2027年,未能启动数据债务修复的 CIO 将面临50%的 AI 失败率上升及成本增加——模型性能不佳将暴露数据孤岛、冗余或质量低下等问题。

要点:数据债务已成为 AI 战略的最大掣肘。

预测8|Agentic 架构 / 生命周期管理

到2029年,仅25%的 CIO 能成功实施代理架构及生命周期管理方案,并降低 AI 代理的失控行为、安全合规失效及无序扩张风险。

要点:智能体规模化必须以治理先行为前提。

预测9|CHRO 伙伴关系

到2029年,中国500强企业中主动与首席人力资源官(CHRO)协作的 CIO,将通过 AI 与人力工作的协同提升20%的生产力,且创造的 AI 驱动型岗位数量将超过同行。

要点:人机协同成为组织生产力的新引擎。

预测10|量子战略

到2030年,中国500强企业的 CIO 将把高达15%的 IT 预算投入量子韧性系统,以防范量子攻击并保障业务连续性。

要点:量子安全正在进入 CIO 的现实议程。

这些预测对 CIO 意味着什么?

IDC FutureScape 2026 清晰表明,未来 CIO 的成败,不再取决于是否引入 AI,而取决于是否能在规模化、治理、成本与风险之间取得系统性平衡。

在中国市场,这种压力更为集中:监管节奏快、历史技术债重、组织复杂度高,任何一个环节失控,都可能迅速放大为业务与个人风险。

IDC 中国高级研究经理李鑫认为,中国 CIO 正在迈入一个“高风险、高责任、高价值”的新阶段。FutureScape 2026 显示,领先的 CIO 正将 AI 规模化、主权适配、统一平台、数据债务修复和人机协同纳入同一战略框架之中,通过提前治理和体系化投入,降低 AI 失控风险并释放长期业务价值;而仍以项目视角推进 AI 的组织,将在成本、合规与业务韧性上持续承压。

给 CIO 的近期行动建议

未来 12–24 个月需要关注的信号

量子安全从“规划”走向“强制合规”的时间窗口

Agentic AI相关监管与审计要求的明确化

统一 AI 平台在企业中的实际落地效果

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。

International Data Group is committed to protecting the environment, the health and safety of our employees, and the community in which we conduct our business. It is our policy to seek continual improvement throughout our business operations to lessen our impact on the local and global environment. We are committed to environmental excellence, pollution prevention and to purchasing products that reduce the use of natural resources.

You are about to leave this section. Do you wish to continue?