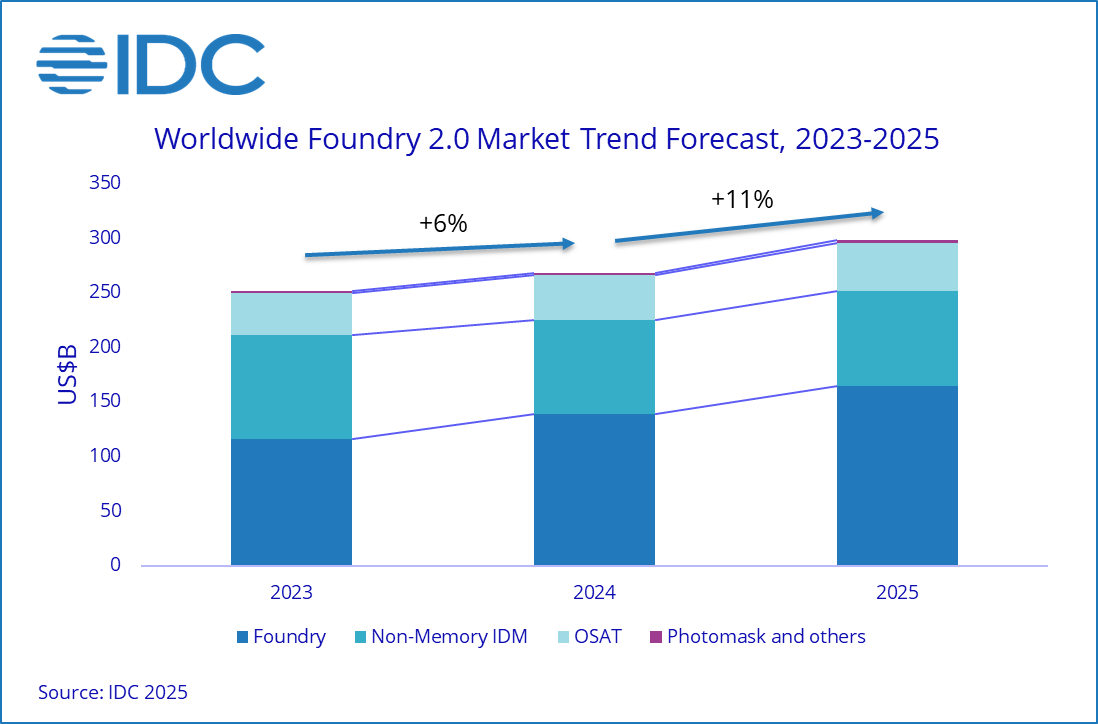

台北,2025年03月25日 ─ 根據IDC(國際數據資訊) 「全球半導體供應鏈 追蹤情報 」最新研究顯示,全球半導體市場在經歷2024年的復甦之後,預計在2025年迎來穩健成長。廣義的晶圓代工2.0 (Foundry 2.0) 市場,包括晶圓代工、非記憶體IDM、封裝測試以及光罩製作,在AI需求持續增長以及非AI需求緩步回溫的催化之下,預計2025年市場規模將達2,980億美元,年成長11%。

註: Non-Memory IDM以統計該產業的製造產值為主

晶圓代工引領製造市場

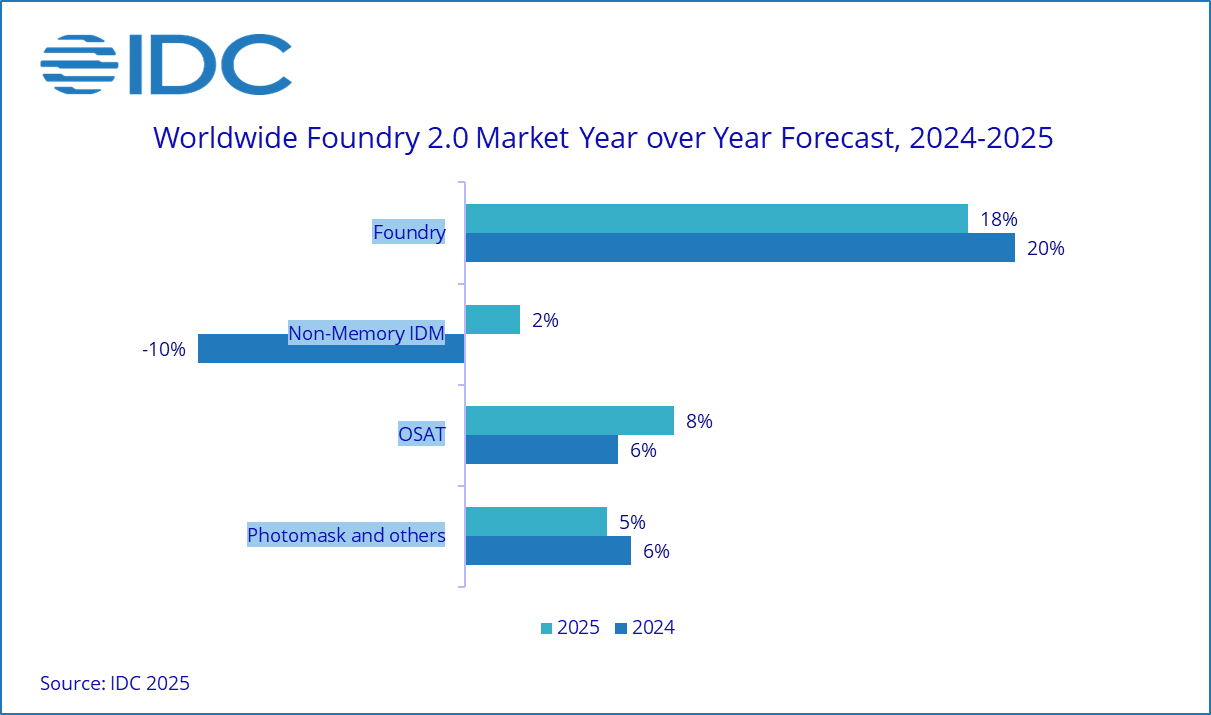

晶圓代工(Foundry)領域仍然是半導體製造的核心驅動力,龍頭廠商台積電(TSMC)憑藉其在5nm以下先進製程與CoWoS先進封裝上的技術領先優勢,AI加速器製造訂單持續強勁,產能利用率保持滿載,預計在2025年將進一步擴大其在晶圓代工2.0的市佔率至37%。儘管其他晶圓代工廠商面臨成熟製程價格下滑(Price erosion)的壓力,但消費性電子包括Smartphone、PC、Notebook、TV、Wearable相關晶片備貨需求回升,預期成熟製程產能利用率平均提升4%,帶動整體晶圓代工市場實現18%的顯著擴張。

非記憶體IDM面臨挑戰

非記憶體IDM (整合元件製造) 領域在AI加速器佈局相對不足的情況下,2025年擴張力道較為受限。英特爾(Intel)積極向市場推廣其製程技術,尤其是18A製程與其他Intel3/Intel4製程等,預計將使其在晶圓代工2.0市場維持約6%的市佔率。另一方面,英飛凌(Infineon)、德州儀器(Texas Instruments)、意法半導體(STMicroelectronics)和恩智浦(NXP)等專注於車用和工控領域的IDM廠商,雖然庫存調整已進入尾聲,但2025年上半年市場需求仍顯疲軟,預期下半年表現將趨於穩定。綜合以上因素,整體非記憶體IDM領域2025年預計僅成長2%。

封測迎來AI驅動增長

委外封裝測試(OSAT) 領域,受惠於IDM廠商因先進製程需求而增加委外至Foundry廠商的比重,相應的封測需求也轉移至OSAT廠商。雖傳統封測業務不溫不火,但在AI加速器強勁需求的帶動下,先進封測訂單持續增加,日月光旗下矽品(SPIL)、艾克爾(Amkor)、京元電(KYEC)等廠商積極擴大承接CoWoS相關訂單,共同推動2025年整體封測市場預計成長8%。

IDC資深研究經理曾冠瑋表示:「半導體製造鏈正迎來新一輪擴張趨勢,AI持續驅動先進製程與先進封裝需求,同時傳統應用市場逐步復甦,為產業帶來多元化的發展機會,晶圓代工2.0市場將從2024年的復甦期邁入2025年的成長期,年成長11%;長期而言,2024年至2029年複合年增長率(CAGR)將達10%;然而,產業發展仍需因應多重變數:包括地緣政治風險、各國政策(包括中國消費刺激措施、美國建廠補助、美國潛在晶片關稅)、新增產能帶來的供需波動,以及AI應用的商業化落地進程,都將影響半導體產業長期發展軌跡。」

###

關於International Data Corporation(IDC 國際數據資訊有限公司)

IDC(國際數據資訊有限公司)是全球資通訊產業與消費科技市場之情報、數據、顧問諮詢和活動提供領導品牌。 IDC在全球擁有1,300多名分析師,提供具有全球化、區域性和本地化的專業視角,深入分析110多個國家的科技與產業發展趨勢和商機。IDC的專業分析幫助IT專業人士、企業主管和投資機構制定以實際研究結果為基礎的技術採購決策並達成其關鍵業務目標。IDC成立於1964年,是IDG (國際數據集團)的全資子公司,IDG是全球領先的科技媒體、數據和行銷服務公司。欲了解更多資訊,請瀏覽idc.com/ap/taiwan 。在X 、LinkedIn 及F acebook 上追蹤 IDC;訂閱 IDC Bl og 以得知產業新聞和洞察。

請點此處 以了解IDC的完整數據和研究,以及您可如何利用它們發展業務。