银行与支付的变化,已不再只是效率问题

在过去很长一段时间里,银行与支付行业的数字化更多围绕系统升级、流程自动化和成本优化展开。但 IDC 预测指出,当前这轮技术变革的本质,并不是“把流程做得更快”,而是“让系统开始具备参与决策与持续学习的能力”。

随着自主型 AI(Agentic AI)、生成式 AI、以及新型身份验证方式与合规机制的成熟,银行与支付行业的AI应用正从“工具增强”走向“业务伙伴”,从“人工主导流程”迈向“人机协同的闭环流程”。这意味着,这些技术开始直接影响信贷质量、支付成本、客户体验以及组织结构本身。

为什么这份 FutureScape,对金融管理层尤为关键

在《IDC FutureScape:全球银行及支付2026年预测——中国启示》(Doc#CHC52908325,2025年12月)中,IDC 明确指出:未来五年,银行与支付行业将同时面临三重压力——息差持续收窄、监管与合规要求不断强化,以及客户对实时、低摩擦金融体验的期望显著提升。在这一背景下,AI 不再只是后台降本工具,而是开始深入介入 信贷管理、财富管理、支付清算、身份验证、合规治理以及业务创新本身。这些变化,正在共同推动金融体系从“数字化”迈向真正的“智能化”。

十大预测:银行与支付将如何被重塑

预测 1|生成式 AI / 自主型 AI 在对公贷款中的应用

到2027年,有20%的提供对公信贷业务的银行将应用自主型 AI(Agentic AI),以优化贷款审批流程并提升贷款资产组合质量。

对公信贷正在从依赖人工经验和静态规则,转向以数据和模型为核心的自主决策体系。在中国,这一趋势与“缓解小微企业融资难、融资贵”的长期政策目标高度一致,但其规模化落地仍取决于数据治理、模型透明度以及人机协同的治理框架。

预测 2|零售财富管理团队优化

到2028年,财富管理服务将通过应用 AI 助手减少30%的日常事务性工作,从而使行政管理人员数量减少约15%。

AI 助手正在承担大量低价值、重复性的事务性工作,使财富顾问能够将精力重新投入到客户洞察、资产配置与关系经营中。财富管理的竞争重点,也将随之从“流程效率”转向“信任与服务质量”。

预测 3|支付数据的深度应用

到2029年,全球将有45%的银行实现跨支付体系的支付数据整合,以支持高级分析和人工智能应用。

支付数据不再只是交易记录,而正在成为支持风控、客户洞察和产品创新的核心资产。统一支付平台和支付中台,将成为金融机构释放数据价值的关键基础。

预测 4|稳定币汇款(注:全球预测)

到2030年,基于稳定币的汇款将使平均手续费降低逾50%,单笔交易成本将从约6.5%降至3.0%以下。

跨境支付的成本结构正在被重写。尽管中国更多通过数字人民币和多边央行数字货币路径推进,但“更快、更低成本”的跨境结算范式已经不可逆转。

预测 5|动态身份认证

到2027年,50%的金融机构将在高风险交互场景中,用持续的、具备情境感知能力的身份验证机制取代传统的静态验证方式。

身份验证正在从“一次性校验”转向“持续信任评估”。行为生物识别、设备状态和交易上下文,将共同决定认证强度与用户体验。

预测 6|对智能体的合规培训

到2027年,80%的金融服务机构将要求对智能体进行合规培训,并将其作为与身份与访问管理(IAM)体系挂钩的正式管控措施,包括合规声明、情景化测试及权限撤销等。

当智能体开始参与业务决策,合规对象不再只是“人”,而是“人 + 智能体”。合规培训、审计证据和权限治理,将成为智能体规模化应用的前提条件。

预测 7|基于自主型 AI 的零售信贷催收

到2026年,40%的金融机构将部署自主型 AI,以提高零售信贷回收的效率、成功率和客户体验。

催收流程正从被动、规则驱动,转向持续学习、自主决策。自主型 AI 能根据客户行为动态调整沟通方式,在提升回收率的同时降低客户摩擦。

预测 8|司库管理现代化

到2029年,35%的银行将需要升级其司库管理平台,以整合央行数字货币和多币种结算功能。

多币种、CBDC 与数字资产并存的结算环境,对传统司库系统提出了根本性挑战。司库管理正从后台支持职能,转向关键的金融基础设施能力。

预测 9|零售财富管理智能化

到2027年,人工智能驱动的财富管理应用将成为70%零售投资者获取信息与建议的主要渠道。

投资建议正在被“民主化”。AI 将承担大部分常规指导,而人类顾问将专注于复杂规划与情绪管理,形成“AI 为主、人类为辅”的新模式。

预测 10|AI 驱动的业务流程自动化

到2027年,人工智能投资中用于创新研发的比例将从目前的仅25%上升至至少45%,这些资金将主要用于开发新产品与服务。

金融机构的 AI 投资重心,正在从“内部效率”转向“业务创新”。真正的竞争优势,将来自于 AI 能否催生新的产品形态和服务模式。

这些预测共同指向什么?

IDC FutureScape 2026 反复强调一个核心信号:银行与支付的未来,不只是更高效的流程,而是更自主、更合规、更以客户为中心的运行体系。

当智能体开始参与信贷、支付、合规与服务决策,技术、业务、监管与人才必须同步演进。那些仅将 AI 视为自动化工具的机构,难以充分释放其长期价值;而能够将 AI 嵌入业务流程并建立相应治理机制的组织,更有可能在效率、风险控制与客户体验之间取得平衡。

IDC 中国研究经理思二勋表示,银行与支付行业正进入一个由 自主型 AI(Agentic AI)驱动的深度重构阶段。FutureScape 2026 显示,AI 的角色正在从“辅助工具”转变为“参与决策和执行的主体”,这对金融机构的业务架构、治理体系和组织能力提出了根本性要求。在中国市场,这一转变尤为复杂:一方面,金融机构面临提升效率、服务小微企业、降低跨境支付成本的现实压力;另一方面,强监管环境决定了任何自主化能力的扩展,必须以可解释性、可审计性和合规嵌入为前提。能够率先将自主型 AI、动态身份验证、智能体合规治理与核心业务流程进行系统性整合的机构,将更有可能在风险可控的前提下实现规模化创新;而仅在局部场景试点 AI、却缺乏整体治理与人才协同规划的组织,其转型成效将受到明显限制。

一个面向未来的综合建议

IDC 并不建议金融机构简单“堆叠 AI 技术”。更重要的是,优先构建那些能够长期支撑业务自主运营、合规治理和信任建立的能力——包括可解释的自主型 AI、动态身份验证机制、智能体合规治理体系,以及面向多币种与数字资产的金融基础设施。

只有将这些能力视为 长期战略资产,而非阶段性项目,银行与支付机构才能在新一轮竞争中建立可持续优势。

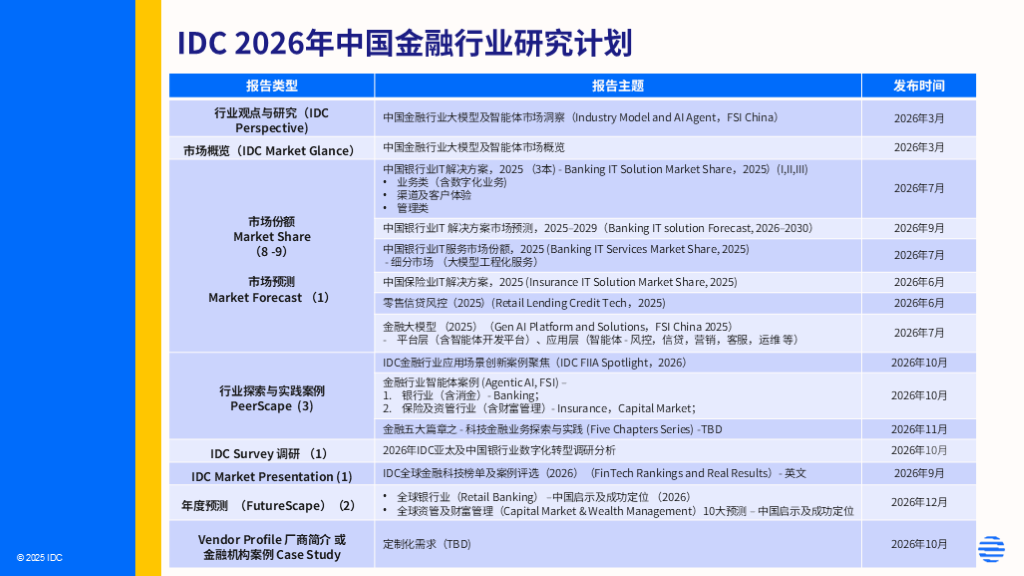

IDC 2026年中国金融行业研究计划:

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。