视角决定格局。若仍将公有云安全视作单一的技术模块,便无法窥见其真正的战略全貌。

IDC 2025全球数据指明:公有云安全已跨越单纯的合规门槛,跃升为企业的数字生存底座。 它不再是隐匿于防火墙之后的附属插件,而是支撑AI规模化落地、护航业务出海、乃至抵御周期波动的核心底层资产。

三个信号值得认真对待:

- 信号一:全球公有云安全支出超1100亿美元,增速超20%,是IT支出中最坚硬的赛道

- 信号二:中国市场云安全收入增速普遍高于云基础设施本身增速,客户正在从为资源付费向为安全付费跨越

- 信号三:随着AI业务场景的深化,云原生安全已成为大模型落地的隐性门槛,若缺乏深度集成的原生安全体系,企业很难安心地将高价值数据与应用托管其上

一、全球浪潮:安全正在重新定义云的价值

站在2026年的时间节点回看,公有云早已不再仅仅是企业的外挂资源,而是数字化生存的电力系统。

2025年,全球企业正在混合云和多云架构中疯狂奔跑,全球公有云安全市场连续多年保持每年20%以上增速,2025年支出飙升至1100亿美元。

在全球范围内,AWS、Microsoft Azure和Google Cloud等头部玩家正经历着前所未有的技术迭代。他们不再仅仅提供安全插件,而是通过硬件级隔离、身份边界重塑以及AI驱动的情报分析,将安全深度嵌入云原生底座。

与此同时,以Palo Alto Networks、CrowdStrike、Wiz和Zscaler为代表的安全巨头也在快速进化。他们正推动从单一工具向CNAPP云原生应用保护平台和代码到云(Code-to-Cloud)的统一平台转型,试图在多云环境中建立一道跨厂商、自动化的全栈防御屏障。

在这场技术长跑中,谁能率先解决复杂环境下的可见性真空,谁就将定义下一个十年的云安全标准。

二、中国实践:快速跟进与创新,但仍有差距

2025年,中国云计算市场规模持续扩大,云安全产品的营收增速普遍高于云基础设施本身的增速,显示出客户从买资源向买安全的意识跨越。

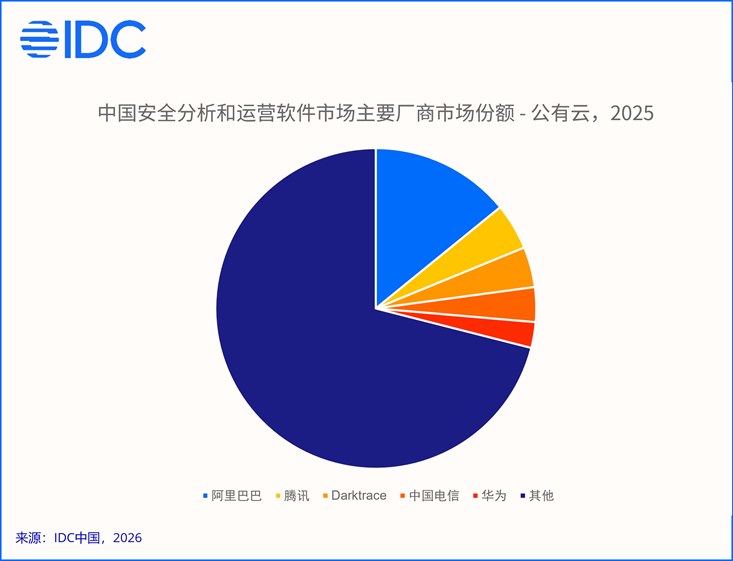

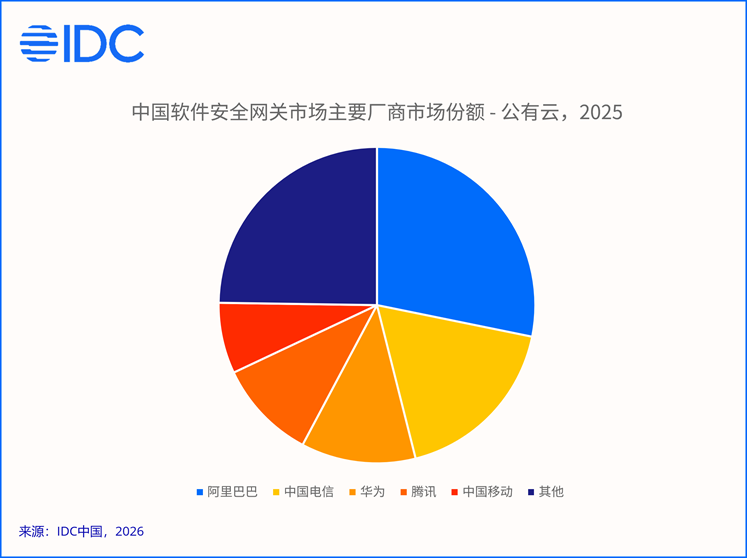

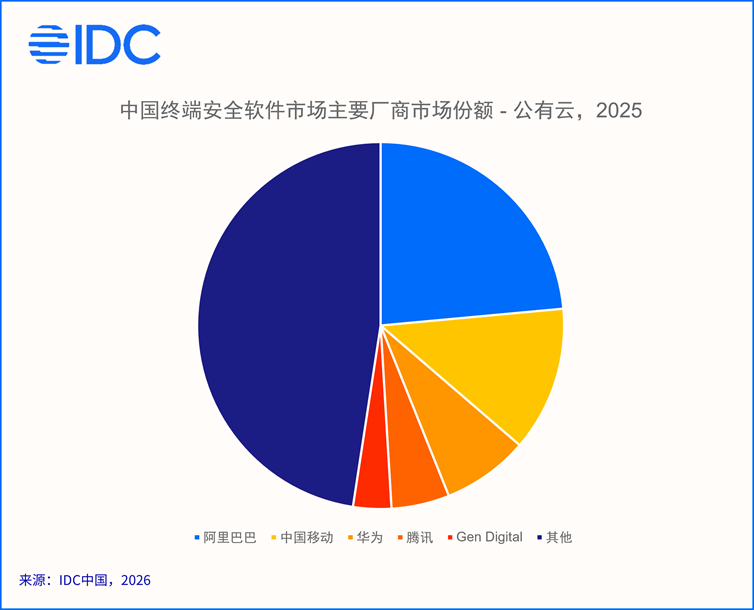

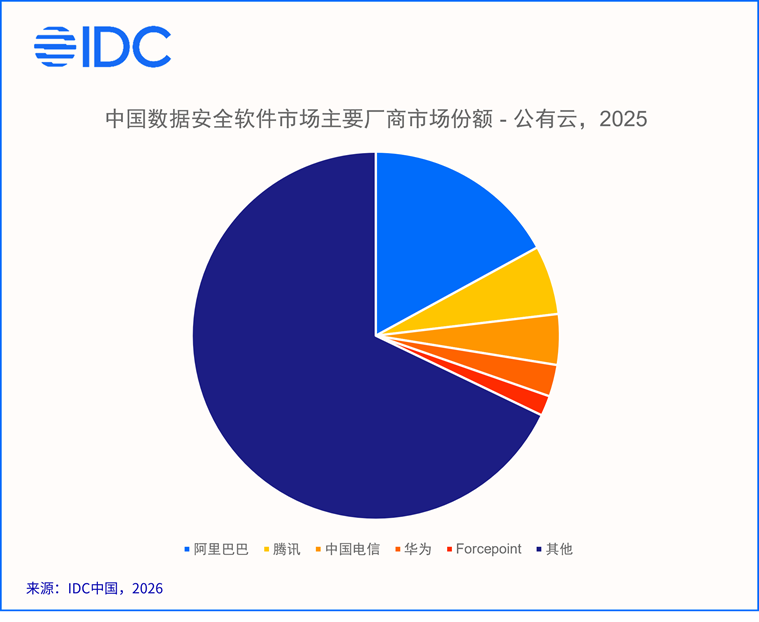

作为国内市场的领头羊,阿里云已将其安全产品线全面推向智能体时代,通过升级Agentic SOC,利用大模型实现了超过80%的安全事件自动响应。华为云演进为AI原生安全架构,通过其安全大模型实现对AI算力集群的实时监测。腾讯云充分发挥攻防领域的深厚沉淀,在内容风控、反欺诈、DDoS高防等领域形成了极高的市场占有率。

传统网安巨头正通过云地协同战略,在云安全管理平台C-SOC市场占据核心位置。深信服、奇安信等厂商通过与公有云厂商的深度技术绑定,成功实现了从卖防火墙硬件到卖云安全服务的转型。

但不可忽视的是,相比于全球安全厂商,中国安全厂商目前在公有云安全市场仍需发力。虽然在私有云和特定业务场景中展现了卓越的实战能力,但在全球化的SaaS安全标准、跨云的Agentless治理精度、以及安全左移的代码级闭环上,国内厂商仍有巨大的进阶空间。

三、商业启示:为什么公有云安全是好生意

海外巨头的成功路径为中国厂商提供了极具诱惑力的商业模板:

极致的用户粘性

安全业务之所以具备IT板块中最高的粘性,是因为它正逐渐从外部挂载的锁具演变为深度嵌入企业架构的神经系统。一旦部署,更换安全供应商不再是简单的卸载与重装,而是一场涉及底层策略重写、合规记录迁移以及全员操作习惯重塑的伤筋动骨式手术。

抵御周期的现金流

与传统网络安全硬件的订单式生存不同,Wiz和CrowdStrike的成功路径证明了SaaS化订阅模式在资本市场中的统治力。这种模式具有极强的抗周期属性,即便在经济下行期,企业可能会削减新员工入职或新业务线扩张,但绝不敢轻易关掉云端的安全防护。

掌握AI与全球化的通行证

在当前的全球技术格局下,拥有顶级的云安全能力已不再仅仅是为了防御黑客,它更是企业进军AI云和全球化市场的入场券。只有具备原生云安全能力的厂商,才能解决大模型在云端训练、推理过程中的数据投毒和提示词注入风险。中国厂商若能构建起符合国际主流标准的云安全体系,本质上就是为中国企业的全球化交付提供了一套合规标准化的底座。

四、IDC:不止于数据,更是决策指南

IDC已发布 《IDC中国半年度安全软件数据跟踪报告——公有云,2025H2》,其中包含公有云部署模式下的数据安全软件、终端安全软件、身份和访问控制软件、软件安全网关、安全分析和运营软件、漏洞管理软件等子市场的厂商数据跟踪。

上述商业逻辑的兑现,最终需要落地到真实的市场数据中加以验证。化繁为简,洞见未来。 本次报告透过公有云安全市场不同赛道中的厂商营收数据,为您剥离噪音、还原真相,助您在复杂的市场环境中精准锚定业务增长点与投资机遇。无论您是寻求赛道突围的企业,还是布局未来的投资者,皆能在此获取专属的行动指南。

具体而言,可以为不同角色的参与者提供以下支持——

云厂商:帮助您精准识别自身安全产品的市场位次,明确自身赛道定位与竞争位置。

安全厂商:帮助您应找准生态位,重点锚定高增长赛道,避免无效内卷;同时积极融入头部云厂商生态,通过技术集成与联运合作,借助云市场流量触达客户。

企业客户:为您提供了客观的供应商评价维度,帮助 CIO 识别哪些厂商在特定公有云安全领域具备长期投入和领先地位。

投资机构:报告是评估公有云安全景气度的核心参考,能够清晰展现公有云安全市场的天花板及各子市场的集中度,利用数据降低因信息不对称导致的投资偏差。

结语

公有云安全已经完成了从附加品到必需品的身份蜕变。在客户从买资源向买安全的意识跨越中,IDC 将持续通过系统性的研究,助力每一位参与者:看清坐标、捕捉先机、定义未来。

欢迎广大云厂商和安全厂商关注IDC公有云安全系列研究,如需进一步沟通或获取深度数据与战略洞察,请与IDC联系。

请点击此处与我们联系。