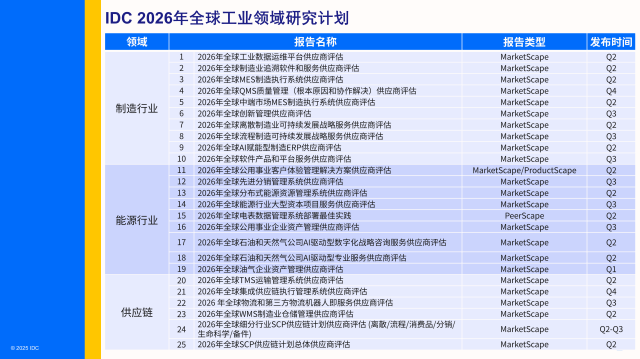

2025年中国腕戴设备市场出货量7,390万台,同比增长20.8%。国补政策与促销活动成为增长主引擎,这一趋势将延续至2026年。市场参与者如何应对政策驱动的新节奏?本文基于IDC最新数据,为您梳理市场变化与未来方向。

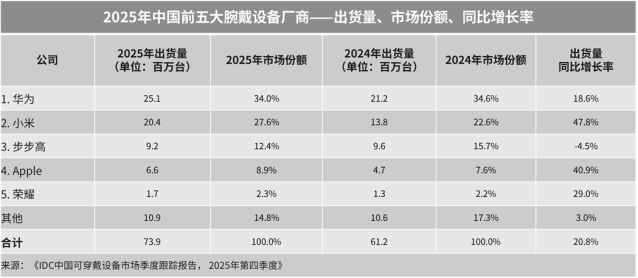

根据国际数据公司(IDC)最新发布的《中国可穿戴设备市场季度跟踪报告》,2025年中国腕戴设备市场出货量为7,390万台,同比增长20.8%。腕戴设备市场包含智能手表和手环产品。其中,中国智能手表市场出货量5,061万台,同比增长17.2%。手环市场出货量2,329万台,同比增长29.4%。这主要得益于国补政策的刺激以及多平台活动补贴的带动。在政策驱动的增长背后,市场呈现出哪些特点?头部厂商表现如何?2026年又将走向何方?本文将为您一一解读。

2025年中国腕戴市场发展的三大特点

根据IDC跟踪报告,2025年中国腕戴市场发展呈现以下三个显著特点:

特点一:政策驱动成为增长主引擎

2025年市场增长主要由国补政策驱动,销售节奏受政策与价格波动影响显著增强。这一趋势将延续至2026年,市场对促销及价格补贴的敏感度进一步提升。这意味着,政策和促销活动已经成为影响市场节奏的关键变量,厂商需要适应这一新的运行逻辑。

特点二:500-1000元价位段增速最快

500-1000元价位段是成人智能手表市场增速最快的区间。这一现象的形成有两方面原因:一方面受产品迭代与价格调整影响,另一方面千元档位产品促销也显著带动该价位段增长。随着智能手表市场技术日趋成熟,该价位段凭借高性价比,对消费者的吸引力持续提升。

特点三:渠道流转加快,库存结构优化

补贴政策和促销活动推动渠道流转速度明显加快,从库存角度来看,有效缓解了渠道压货压力,推动市场向更加良性的方向发展。其中线上销售增长更加明显,成为拉动整体销量、优化库存结构的重要动力。

2025年中国腕戴市场Top 5厂商表现

华为

2025年,华为在腕戴市场稳健领跑,稳居中国市场出货量第一。Watch GT 6系列首发骑行模拟功率,快速迭代并广泛铺货;Watch 5系列进一步夯实了其在中高端智能手表市场的领先地位;Watch Fit系列则凭借精致外观与出色性能,在轻运动场景中表现亮眼。

小米

小米第四季度发布智能手表新品Redmi Watch 6和全智能旗舰手表Xiaomi Watch 5。此次推出的全智能手表是小米可穿戴系列完善其产品在高阶智能手表领域布局,向中高端市场迈进的重要一步。

Apple

2025年Apple在中国市场增长迅速,主要得益于国补政策带来的价格优惠刺激。其下半年通过Apple Watch S11, Apple Watch SE3和Apple Watch Ultra 3全线产品更新也进一步带动出货。

步步高

2025年步步高旗下小天才儿童手表品牌整体表现稳健,持续领跑中国儿童手表市场,稳居出货量首位。品牌通过产品线下探、发力线上平台实现多元布局,且深耕线下渠道,巩固市场优势。

荣耀

2025年,荣耀在腕戴设备市场实现显著增长。其在智能手表领域持续完善产品布局,覆盖入门至中端主流价位段,并推出多样化外观形态产品,为消费者提供丰富选择。

2026年市场发展趋势展望

IDC报告指出,展望2026年,中国腕戴市场主要呈现以下发展趋势:

趋势一:转向结构优化的理性发展阶段

中国腕戴市场将转向结构优化的理性发展阶段。在新传感技术仍在孕育的周期下,政策与价格成为影响增长节奏的重要变量,市场对促销与补贴的敏感度持续提升,行业运行逻辑更趋市场化。

趋势二:市场结构进一步两极分化

市场结构将进一步呈现两极分化态势。入门级市场凭借天然的高性价比优势,持续吸引新增用户并有效激活换机需求;中高端市场则在促销活动与政策补贴的双重带动下,实现显著增长。

趋势三:端侧AI或将开启新时代

伴随高通推出首次搭载专用NPU的全新可穿戴旗舰平台,端侧高性能AI处理能力将有效提升,或将引领腕戴设备进入端侧AI时代。

IDC中国研究总监潘雪菲认为,腕戴市场仍需在健康场景上持续深耕,无创血糖监测等慢病管理功能将成为行业重要增长引擎,释放更大市场潜力。同时,端侧AI技术的应用将显著提升腕戴设备的算力水平,未来可进一步与智能耳机、智能眼镜等多类穿戴产品实现多模态协同交互,有望构建下一代自然交互生态,开启全新发展格局。

针对技术供应商和采购方的建议

针对技术供应商和采购方,IDC提出以下三点建议:

建议一:布局双轨产品矩阵,适配市场化增长节奏

面向两极分化的市场结构,同步强化入门级高性价比机型与中高端功能旗舰;灵活联动政策与补贴资源,优化定价与促销节奏,提升用户转化与换机周期管理能力,在理性发展阶段保持规模与利润平衡。

建议二:深耕健康场景,打造慢病管理核心增长引擎

重点投入血压、血糖等慢病监测技术研发和产品应用,推动产品健康监测能力升级;以专业健康功能构建差异化壁垒,将健康服务转化为长期用户粘性,成为驱动市场增长的新势力。

建议三:布局端侧AI与多设备协同,抢占下一代交互生态制高点

强化智能手表端侧AI高性能算力,提升设备独立处理与智能响应能力;积极推进腕戴设备与智能耳机、智能眼镜等多类穿戴产品的多模态协同交互,构建下一代自然交互生态,以生态化优势开启全新发展格局。

延伸阅读与沟通:

- 更多全球可穿戴设备市场数据,敬请关注:Worldwide Quarterly Wearable Device Tracker

- 中国腕戴设备市场月度出货数据,请访问:China Monthly Wrist-Worn Device Tracker: Sales-Out

如需了解更多IDC相关研究或进一步与我们沟通,欢迎识别二维码与 IDC 联系,我们将安排专人与您对接,为您提供定制化的市场洞察与咨询服务。

如需了解IDC在智能终端领域的最新研究报告、数据产品及行业分析,请扫描二维码,在线获取完整研究目录与内容简介,助您精准把握市场脉动。