国务院新闻办公室于2026年1月19日上午10时举行了新闻发布会,国家统计局局长康义,国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖介绍了2025年国民经济运行情况。本文基于此次会议发布的数据给出分析。

核心观点

2025 年中国经济运行并非一次周期性下行,而是一次关键性的结构性切换。尽管 2024 年与 2025 年的 GDP 增速均保持在 5.0% 左右,但驱动增长的内在动能已发生显著变化:固定资产投资由正转负,制造业投资大幅放缓,通缩压力仍然存在;与此同时,信息服务业投资快速增长,高技术出口表现突出,消费延续结构性修复,人口与劳动力约束明显加剧。

IDC 认为,2025 年实际上完成了中国经济从“投资拉动型增长”向“结构再平衡、效率驱动型增长”的关键过渡。这一变化将深刻影响 2026 年的市场环境,使其呈现出总体温和增长、结构性高度分化的特征。

对 ICT 市场而言,这意味着一个明确转向:从以资本开支和规模扩张为核心,转向以可量化 ROI 为导向、以软件和 AI 为核心的价值创造模式。能够顺应这一结构性转变的厂商与企业将持续跑赢市场,而仍停留在传统扩张逻辑中的参与者将面临更大压力。

一、宏观背景:增速保持稳定,结构分化加剧

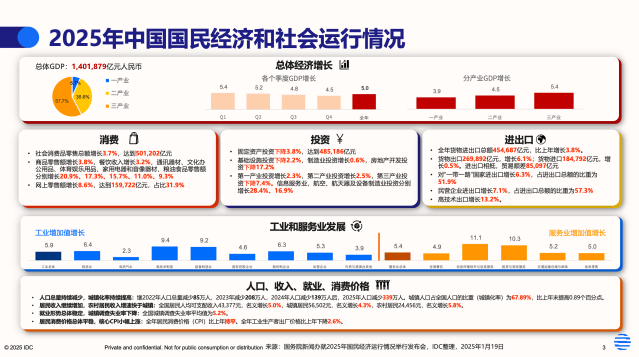

2024 年与 2025 年,中国经济均实现了约 5.0% 的 GDP 增长目标,但增长质量与结构已明显不同。

2024 年的经济增长在四季度明显回升,反映出政策支持、基础设施投资以及制造业阶段性复苏的拉动效应;而 2025 年则呈现出“前高后低”的增长节奏,季度 GDP 增速逐步回落,反映出企业投资信心与项目预期趋于谨慎,尤其是在大型资本性项目方面。

从产业结构看,2025 年第三产业占比继续提升,第二产业贡献趋于稳定,表明中国经济正进一步迈向以服务业和知识密集型产业为主导的发展阶段。这一趋势对技术需求结构具有深远影响。

二、2024–2025 年的六大关键结构性变化

IDC 从宏观与产业数据中识别出六项对未来市场具有决定性影响的变化。

1、固定资产投资由“正增长”转为“整体收缩”。2024 年固定资产投资同比增长 3.2%,而 2025 年则下降 3.8%,出现明确拐点。基础设施投资回落,制造业投资几乎停滞,房地产投资进一步下探。这既是周期性谨慎的结果,也是结构性调整的体现:地方财政约束趋紧,企业资本纪律增强,传统投资项目的回报率持续下降。

市场含义:以大规模资本开支为主要驱动的市场空间正在系统性收缩。依赖“重资产、重工程、重建设”的行业与技术领域,在 2026 年仍将面临持续压力。

2、制造业投资急剧放缓,但并未系统性下滑。制造业投资增速从 2024 年的 9.2% 大幅回落至 2025 年的 0.6%,反映出企业在需求不确定和利润承压背景下,对扩张计划进行重新评估。但与此同时,高技术制造业和装备制造业的工业增加值仍保持相对较快增长,显示制造业投资并非全面退潮,而是向高技术、高附加值领域高度集中。

市场含义:2026 年制造业相关 ICT 需求将呈现“客户数量减少、单客户深度提升”的特征,重点集中于具有明确效率与质量目标的先进制造企业。

3、信息服务业投资成为逆周期结构性亮点。与整体投资趋势形成鲜明对比的是,2025 年信息服务业投资同比增长超过 28%。这表明在资本整体趋紧的背景下,政府与企业仍在持续加大对数字基础能力的投入。这类投资并非追求规模扩张,而是围绕效率提升、韧性增强与长期竞争力构建展开。

市场含义:云服务、数据平台、AI 能力、软件基础设施将成为 2026 年最具确定性的增长板块之一。

4、消费温和修复,但升级特征显著。社会消费品零售总额增速从 2024 年的 3.5% 小幅提升至 2025 年的 3.7%。尽管整体恢复节奏仍然温和,但消费结构发生明显变化。通讯器材、文化办公用品、体育娱乐用品及智能家电等品类实现两位数增长,表明消费者并非简单扩大支出,而是向数字化、智能化和体验型消费升级。

市场含义:2026 年与消费相关的 ICT 机会将更多集中在零售数字化、全渠道运营、智能供应链以及 AI 驱动的客户运营领域。

5、出口保持韧性,增长质量持续改善。2025 年出口增速虽略低于 2024 年,但仍保持较高水平,高技术产品出口同比增长超过 13%。对“一带一路”国家出口以及民营企业出口占比持续提升。这表明中国外向型竞争力正在由规模优势向技术与价值优势转变。

市场含义:2026 年,企业“走出去”将继续成为 ICT 市场的重要增长来源,带动跨境云架构、数据合规、全球供应链系统与安全能力的需求。

6、人口下降明显加速,劳动力约束显性化。2025 年人口减少规模明显扩大,而城镇化率持续提升。劳动力供给约束已从长期趋势转变为现实挑战。这一变化强化了企业对自动化、数字化与智能决策的迫切需求。

市场含义:到 2026 年,“用技术替代人力、用智能提升效率”将从选择项转变为企业经营的核心议题。

三、对 2026 年 ICT 市场整体影响的基本判断

IDC 预计,2026 年中国 ICT 市场将进入一个总量温和增长、结构高度分化的新阶段。

从“扩张型建设”走向“价值型优化”。市场需求的核心将从“新系统建设”转向对既有数字资产的深度利用与价值释放。项目审批将更加关注成本节约、效率提升和回报周期。

从硬件导向转向软件与 AI 主导。硬件密集型项目面临更严格的预算约束,而软件、云服务、数据与 AI 应用将在企业 ICT 支出中占据更高比重。

从一次性交付转向持续价值交付。订阅制、按量付费和结果导向型(Outcome-based)模式将更受欢迎。企业将优先选择能够持续创造业务价值的技术伙伴。

四、战略建议

IDC 认为,2026 年不是高速反弹之年,而是结构清晰之年。中国 ICT 市场的赢家,将是那些真正理解并顺应新经济逻辑的参与者:效率优先于规模,智能优先于扩张,韧性优先于速度。这一转型也将为 2026 年之后更具可持续性的创新增长周期奠定基础。

对 ICT 厂商,从“技术能力叙事”转向“业务结果叙事”,突出可量化 ROI;加大对行业 AI、数据与场景化解决方案的投入;强化对企业出海和全球化运营的支持能力。

对行业用户,将 ICT 投资评估标准从功能完整性转向业务影响与效率改善;优先布局 AI 与数据平台,提升自动化与决策能力;将数字化转型与组织、人才和流程重构协同推进。

IDC相关研究

• 中国智能经济演进趋势与数智化商机5大洞察, Jan 2026, Doc# CHC53833826

• IDC FutureScape: 全球AI驱动的业务战略2026年预测:中国启示, Dec 2025, Doc # CHC53834026

• IDC FutureScape: 全球CEO议程2026年预测(中文版),Jan 2026, Doc# CHC53833926

• IDC FutureScape: 2025年全球I行业预测(中文版),Jan 2026,Doc# CHC53858725

• 2026中国两会政府工作报告对AI大转型和ICT市场的影响, 即将发布

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。