長年にわたり、国内IT市場の成長は、大企業、公共部門の既存システムのモダナイゼーション、そして消費者のPC、スマートフォンといったデバイス更新サイクルによって牽引されてきました。また、国内においてデジタルトランスフォーメーション(DX)関連支出は主に大企業が中心というのが、これまでの一般的な見方でした。

しかし、その前提を見直す必要があります。

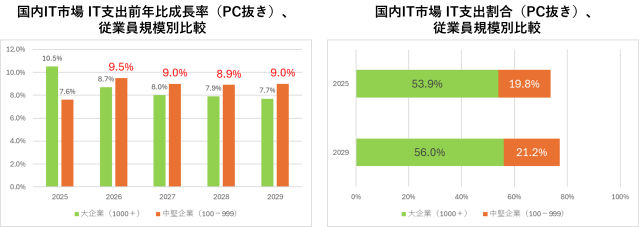

IDCは、2026年の国内IT市場規模が28兆4,189億円に達し、前年比3.3%増、2024年から2029年までのCAGRは6.4%になると予測しています。大企業は引き続き市場を主導し、その構成比は2025年の53.9%から2029年には56.0%へと拡大する見込みです。日本のIT市場拡大において、大企業の影響力は依然として中核を成しています。

しかし、構造的に重要なのは、中堅企業の同時的な存在感の高まりです。

従業員数100~999名の中堅企業は、IT支出全体に占める割合を2025年の19.8%から2029年には21.2%へと拡大する見込みです。さらに2026年には、中堅企業のIT支出(PCを除く)は前年比9.5%増と予測されており、大企業の8.7%増を上回ります。

2026年以降、日本のIT市場は「デュアルエンジン構造」によって特徴づけられることになります。すなわち、大企業による持続的な拡大と、中堅企業におけるデジタル化の加速です。

なぜ中堅企業はIT投資を加速させるのか

1. 生産性向上と人材コストの問題が経営課題に

国内の人手不足は、もはやマクロ経済の問題ではありません。とりわけ中堅企業にとっては、日々の事業運営に直結する制約要因となっています。

大企業も同様の課題を抱えていますが、強力なブランド力、人材採用体制、成熟したデジタル基盤を持ち、すでに自動化やデータ統合、生産性向上を目的にしたデジタルプラットフォームに多額の支出を行っています。

一方で中堅企業は、人材面やデジタル成熟度に課題を抱えている場合が多く、給与水準やブランド力での人材採用競争も容易ではありません。2026年に向けて人材不足がさらに深刻化する中、デジタル化は戦略的選択肢ではなく、事業継続の前提条件となります。

さらに、大企業や官公庁/地方自治体からのデジタル化対応の要請がサプライチェーンを通じて波及しています。デジタル化に遅れた中堅企業は、取引機会を失うリスクに直面します。

2026年以降、生産性向上を目的としたデジタル化は構造的な潮流となります。

2. 中堅企業には外部ベンダーのデジタル化支援が必要

大企業は内製化やIT子会社の設立、ハイパースケーラーや先端企業との直接連携を進めており、自社内でのITリソースを高度化させています。

しかし中堅企業は異なる制約下にあります。

多くの中堅企業は社内IT人材が限られており、大規模なシステムモダナイゼーションプロジェクトを自力で推進する能力を十分に持っていません。2026年にデジタル化プロジェクトが本格実行段階に入るにつれ、ITベンダーやSIerへの依存度は高まります。

中堅企業が求めるのは:

・エンドツーエンドの導入支援

・ユースケースベースのパッケージソリューション

・運用面まで含めたスケーラビリティ

・AIおよびクラウド活用に関する専門知識

ただし、この市場に対応するには、提供モデルの構造的な見直しが必要です。案件規模は比較的小さく、予算も限定的です。より軽量で成果志向のアプローチが求められます。

3. 中堅・地域系ベンダーの構造的優位性

国内IT市場の成長の重心が中堅企業に移る中、ITベンダー自身のポジショニングも重要になります。

大手および準大手ベンダーは大企業における大規模プロジェクトに不可欠ですが、中堅企業には異なるデリバリーモデルが求められます。より現場密着型で、地域性を踏まえた、柔軟な導入を重視するアプローチです。

中堅・地域系SIerは、この環境において構造的な優位性を持つ可能性があります。

規模、コスト構造、組織体制が中堅企業のニーズに適合しやすく、より密接な関係性を築きやすいからです。大規模プロジェクトに最適化された大手ベンダーとは異なり、スピード、アプローチの優位性、柔軟な導入の容易性に強みを持つプレイヤーは、中堅企業のデジタル化の拡大局面で成長機会を獲得しやすいでしょう。

4. クラウドが変革のハードルを下げる

大企業はレガシーシステムや高度にカスタマイズされたアーキテクチャにより、モダナイゼーションに時間とコストを要するケースが多くあります。

中堅企業は、相対的にシステム構造が単純であり、クラウド移行の障壁が低い傾向にあります。

IaaSやクラウドネイティブ基盤の拡大により、以下が可能になります:

・新システムの迅速な導入

・初期投資の抑制

・スケーラブルなIT基盤

・AI関連機能との容易な統合

2026年には、AIモデル、データ基盤、エージェント型AIプラットフォームを含むAI関連支出が急拡大する見込みです。クラウド環境は、中堅企業が大規模なシステム再構築プロジェクトを行わずにこれらを導入することを可能にします。

クラウドは既存システムと新しいシステムとの間の摩擦を減らします。迅速な成果を求める中堅企業にとって、これは特に重要な要素です。

2026年以降:成長は集中へ

国内IT市場は分散しているのではなく、多くの企業、公的部門において拡大傾向で収斂しています。

大企業は引き続き市場シェアを拡大し、中堅企業は構造的な成長エンジンを持つことで国内IT市場での存在感を強めます。

次の成長フェーズは:

・大企業の継続的なモダナイゼーション

・中堅企業のデジタル化の加速

・大企業、中堅企業の両セグメントでのAI活用拡大

・クラウド基盤への依存度の上昇

を軸に展開されます。

ITベンダーにとっての示唆は明確です。

今後の成長は、大企業による超大型プロジェクトだけではありません。システムモダナイゼーション、デジタル化プロジェクトに着手する中堅企業へのビジネス規模の拡大が鍵となります。

国内IT市場におけるデュアルエンジンでの市場拡大の構造を早期に把握し、提供ソリューション、パートナー戦略、デリバリー体制を中堅市場に適応させたベンダーこそが、日本のIT市場における次の持続的な成長フェーズを取り込むことができるとみています。

図表: 国内IT市場(PCを除く)前年比成長率、並びにIT支出割合比較:大企業、中堅企業

関連する調査やご相談について

より詳細なインサイトや市場動向については、当社アナリストへお気軽にご相談ください。