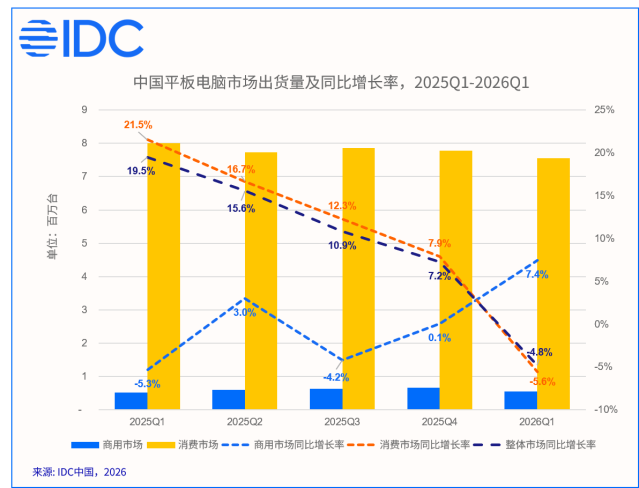

2026年第一季度,中国平板电脑市场出货量为811万台,同比下降4.8%。这个数字本身并不惊人,但放在“存储价格持续上涨”与“国补政策收紧”的双重背景下,其背后的结构性变化更值得关注。

从我们的跟踪来看,市场增长动能正在发生一次明确的切换:从“换机+政策”双轮驱动,逐步转向产品力与真实需求主导的理性调整阶段。这一过程必然伴随出货量的短期承压,但长期看,是市场走向成熟的必经路径。

一、消费市场:成本压力加速结构升级,价格驱动让位体验竞争

2026年第一季度,中国消费平板市场出货量同比下降5.6%。这一降幅的直接诱因是明确的:存储价格大幅上涨导致终端成本压力加剧,叠加国家补贴力度收紧,以及上一轮换机周期进入尾声。

但更值得关注的是市场结构的变化。受成本上涨影响,各厂商的优惠政策在本季度出现不同程度的收缩,200美元以下价位段市场份额出现明显下降。与此同时,终端售价同步上调,市场结构加速向中高价位段迁移。

这意味着一个重要的行业转折:市场竞争正从“价格比拼”转向“产品体验、生态协同及场景化应用”的综合较量。

在我们看来,这一转变是良性的。当成本上行压缩了价格战的空间,厂商必须依靠真正的产品差异化来维持竞争力——无论是鸿蒙带来的跨设备协同,还是iPad在芯片与内存升级后维持原价的策略,本质上都是在回答同一个问题:用户凭什么愿意花更多钱?

二、商用市场:提前备货驱动短期增长,真实需求仍待验证

2026年第一季度,中国商用平板市场出货量同比增长7.4%,表现优于此前预期。

但需要审慎解读这一增速。根据我们的调研,本轮增长主要源于行业判断后续成本将延续上涨趋势,从而主动提前备货及前置采购。相比之下,真实行业需求的拉动作用相对有限。

换句话说,Q1商用市场的增长更多是成本预期驱动的节奏前移,而非需求曲线的系统性上移。

当然,积极的因素同样存在。厂商持续深耕教育核心应用场景,拓展行业合作,同时积极部署平板AI能力升级、完善软硬件生态。这些动作长期来看有助于拓展平板在各行业数字化转型中的落地空间。

但就短期而言,IDC倾向于认为:商用市场的“真增长”验证,需要看下半年的需求是否能够接力备货驱动的增量。

三、厂商格局:头部梯队抗跌能力分化,结构布局成为关键

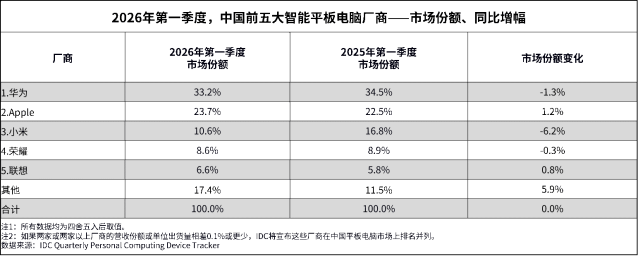

华为

在我们的观察中,其市场领先地位的核心支撑来自于三方面:完备的产品矩阵、鸿蒙生态的协同优势,以及中高端品牌认知。在成本上行、补贴退坡的背景下,这些能力构成了有效的抗跌护城河。此外,Q1期间春节及返校节点的节日营销与补贴转化,也起到了稳固份额的作用。

Apple

一个值得注意的现象是:在行业普遍调价的背景下,Apple平板定价保持稳健,反而使其竞争优势进一步凸显。Q1迭代的iPad Air在芯片与内存双升级的基础上维持上一代定价,“加量不加价”的策略在本季度有效拉动了市场需求。

小米

其用户群体价格敏感度偏高,因此厂商补贴退坡及国补政策收紧对其影响较为明显。但依托于完善的产品矩阵和成熟的渠道网络,小米在本季度仍重回国内市场第三位。

荣耀

消费端成本上涨对入门级价位段形成显著压力。Q1荣耀对多款产品进行了迭代更新以优化成本结构,同时携手火火兔发布新品,加大教育场景布局。商用市场方面,伴随教育行业深耕及渠道提前备货,荣耀实现同比大幅增长。

联想

在整体市场承压背景下,联想仍保持同比增长。消费市场通过小新与拯救者系列新品持续强化主流大屏及细分小屏市场竞争力;商用方面,大客户市场优势延续,教育行业生态合作也在积极拓展。

总体来看,IDC的判断是:在成本和补贴双重变量作用下,各厂商的出货量表现越来越反映其结构性能力——包括价格带布局、生态粘性、渠道韧性及行业客户基础——而非单纯的营销力度。

四、后续展望:量减额增延续,AI能力成为下一阶段核心变量

展望2026年全年,我们对市场走势有几个明确判断:

第一,市场出货量持续承压,但销额预计保持增长。

存储价格上涨趋势预计年内存续,其他核心零部件也存在潜在涨价风险,厂商成本压力不会快速缓解。在此背景下,厂商将逐步减少低利润产品占比,加快产品功能配置升级,推动行业平均单价明显提升。“量减额增”将是全年主基调。

第二,细分赛道的重要性进一步提升。

在整体需求相对疲软的背景下,移动办公、游戏娱乐、教育学习等细分领域预计将获得更多资源投入。PC级应用、小尺寸产品、内容合作及周边配件都将获得更多市场关注。

第三,AI能力将成为下一阶段市场竞争的核心差异点。

随着AI概念持续升温及模型技术不断迭代,厂商正加速深化平板产品的AI功能部署。需要强调的是:目前AI尚未成为拉动换机的核心驱动力,但它正在成为中高端平板差异化卖点的重要构成,会议摘要、笔记生成、图文创作等场景化AI能力,正逐步激发新的消费需求并支撑价格上行。

IDC结论

2026年第一季度,中国平板市场在成本上涨与政策收紧的背景下进入阶段性调整期。

我们的核心观察是:市场增长动能正由价格与补贴驱动,逐步转向产品与体验驱动。

在整体需求增长趋缓的背景下,接下来的竞争不再是“谁更能降价”,而是——

- 谁的生态协同更能留住用户;

- 谁的AI能真正解决场景问题;

- 谁在细分赛道中找到结构性增量。

这三件事,在成本上行时期值得平板行业更多的关注与思考。

本文相关报告:

IDC 《2026年第一季度中国平板电脑市场季度跟踪报告》

进一步联系:

如果你对文中提到的细分市场表现、厂商格局变化、成本趋势影响或AI能力落地路径有更深入的研究需求,欢迎与IDC中国分析师团队联系。

请点击此处与我们联系。