日本のテクノロジー市場で事業展開するベンダーやサービスプロバイダーにとって、AIインフラが成長するかどうかは既に決着した問題です。問題は、AI向けサーバーやストレージで構成される国内AIインフラ市場が1兆円の壁を超えようとする中で、どれだけ速く、どのような形で、そして誰がその市場を獲得できるかということです。

IDCの最新データと予測は、市場成長について明確な答えを示しています。以下は、このエコシステムのすべてのベンダーが理解すべき戦略的視点です。

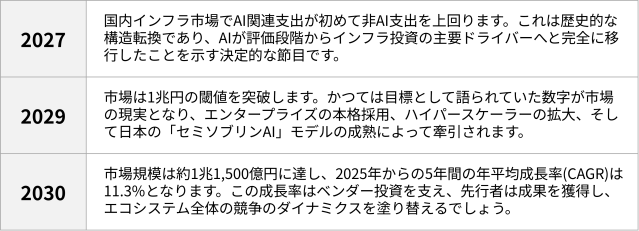

1兆円への道筋:市場機会を定義する3つのマイルストーン

IDCは、今後5年間で国内AIインフラ市場が明確かつ力強い成長軌道を描くと予測しています。特に注目すべきマイルストーンは3つあります。

これらは楽観的な予測ではありません。政府の政策、エンタープライズのデジタル化への圧力、ハイパースケーラーのコミットメント、そしてAIの日本経済への不可逆的な統合という構造的な力に裏づけられており、その流れが反転する兆候はありません。

国内AIインフラの現在地:この成長を可能にする土台

これから起きることの規模を理解するには、日本のAIインフラ市場がいかに速く動いてきたかを把握する必要があります。2025年、国内市場は6,700億円に達しました。アクセラレーター搭載サーバーに限れば、2023年から2025年の3年間のCAGRは200%に迫り、世界平均を大きく上回っています。

この成長は偶然ではありません。政府の経済安全保障政策と国内資本の動員が意図的に重なり合った結果です。政府の技術的自立を推進するクラウド関連政策の下、国内資本のサービスプロバイダーや通信キャリアが、日本市場では稀に見るスピードで大規模なAIインフラ整備に乗り出しました。

物理的な変化も目覚ましいものがあります。かつての2U GPUサーバーから、ラックスケールシステムや水冷を前提とした複数ラック構成が標準的になり、データセンター全体がAIワークロードを中心に設計される時代へ向かっています。2025年の6,700億円規模の市場はこの土台の上に成り立っており、2030年の1兆円市場はその次に来るものの上に築かれます。

ベンダーが理解すべき市場の構造的ダイナミクス

2025年の国内AIインフラ市場は、ハイパースケーラーを含むサービスプロバイダーに大きく集中しており、市場支出全体の90.6%を占めています。この数字には、2030年に向けた競争環境を形成する3つのダイナミクスがあります。

・拡大を続けるハイパースケーラー: 投資シェアは2022年の39.8%から2025年には58.9%に急増し、3年間で19ポイントの上昇となりました。ハイパースケーラーのプラットフォームとロードマップへの対応は、この市場における存在感を維持するための前提条件であり続けます。

・戦略的重要性を持つ国内サービスプロバイダー: 政策支援を受けた国内サービスプロバイダーや通信キャリアを含むその他のサービスプロバイダーは、ハイパースケーラーの急拡大にもかかわらず、2025年のシェアを31.6%と維持し、2022年の31.8%からほぼ横ばいです。このセグメントは、純粋な価格競争よりもローカルな信頼、法規制対応、継続的なパートナーシップを重視する、強靭な顧客基盤です。

・次の成長フロンティアとなるエンタープライズの直接投資:現在9.4%という市場シェアながら、エンタープライズのAIインフラ直接投資は2022年比で絶対額が倍以上に拡大しており、成長の萌芽は確実に生まれています。現時点では大多数のエンタープライズが生成AIサービスやSaaSを通じてAIを利用していますが、AIへの野心が深まり、消費から保有へと移行するにつれて直接投資は加速します。今エンタープライズとの関係を構築するベンダーが、この波を最も有利な立場で捉えられます。

セミソブリンAIモデル:日本を特徴づける戦略的アーキテクチャ

2026年4月、マイクロソフトは2026年から2029年にかけて日本へ約1.6兆円を投資する計画を発表しました。これと合わせて、国内パートナー2社が国内で運用するAIインフラをAzureから利用可能にする構想が示されました。国内サービスプロバイダーの保有するAIインフラが、グローバルなハイパースケーラーのサービスレイヤーに接続されます。

IDCはこの構造を「セミソブリンAI」と捉えており、日本のAIインフラ戦略の特徴的なモデルとして急速に確立されつつあります。外国資本のハイパースケーラーへの完全依存でもなく、完全独立の国内AIインフラという過大なコストを強いるものでもない、現実的かつ政治的にも持続可能な折衷案です。

ベンダーにとって、このモデルは制約ではなく構造的な機会です。セミソブリンAIは、インフラ設計、システムインテグレーション、マネージドサービス、コンプライアンス対応、そして日本固有のAIプラットフォーム開発において、豊かで拡大し続ける市場を生み出します。このモデルを深く理解し、その中に意欲的に自社を位置づけるベンダーやインテグレーターが、2030年以降の日本AIインフラ市場の競争環境を定義することになります。

ベンダーへの示唆:動くなら今

国内AIインフラの基盤を築いた政策主導のアプローチは、需要主導の成長段階へと移行しています。もはや、適切なAIインフラが存在するかどうかは中心的な質問にはなりません。問うべきは「誰がエンタープライズのAI活用を、測定可能なビジネス価値を生む形へスケールさせるのか」です。この市場で競争するベンダーには、3つの行動指針が求められます。

• エンタープライズのエンゲージメントの加速:現在9.4%というエンタープライズのシェアが、明日の成長ストーリーになります。エンタープライズとの関係構築、日本特有のユースケース開発、ROI実証フレームワークに投資するベンダーが、この10年で最大の需要の波に乗る準備を整えられます。

• セミソブリンAIモデルへの適合: 国内のAIインフラ所有者、ハイパースケーラーのサービスレイヤー、政府の政策フレームワークの相互作用を理解することは、持っていたほうが良い背景知識ではありません。この市場で勝つための戦略地図です。

• 規模だけではない市場理解: 国内市場は持続的な地域へのコミットメント、深い技術的専門性に加え、日本の商習慣にも理解を示すベンダーを評価します。1兆円のチャンスは単なる取引量だけでは捉えられません。

ベンダーシェアや需要構造の詳細はIDC Worldwide Quarterly AI Infrastructure Trackerで継続的に分析しています。

関連する調査やご相談について

より詳細なインサイトや市場動向については、当社アナリストへお気軽にご相談ください。