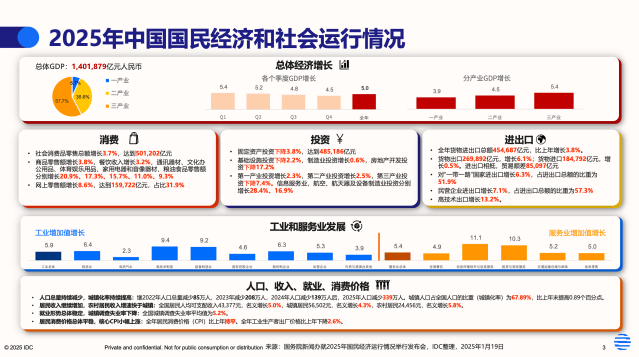

BYD surpassing Tesla in global battery electric vehicle (BEV) sales in 2025 marks a pivotal shift in the global new energy vehicle landscape. This milestone reflects not only divergent market strategies, but also differences in the stage of EV adoption across price segments.

BYD’s global sales momentum was driven primarily by its entry-level models—such as the Dolphin and Atto 3—which have made a substantial contribution to volume growth. This performance underscores BYD’s product competitiveness and signals an acceleration of electrification within the global mass‑market passenger vehicle segment.

According to IDC, global BEV sales are expected to exceed 12.1 million units in 2025, sustaining double‑digit year‑on‑year growth. Growth is being driven largely by the affordable EV segment. Following the rapid electrification of the premium market prior to 2020 and the mid‑range market between 2021 and 2023, entry‑level EVs have now emerged as the next growth engine, supported by declining battery costs and expanding charging infrastructure.

Based on long‑term market tracking, IDC observes that technological innovation typically penetrates the premium segment first before cascading into the mass market. The evolution of EV adoption globally is consistent with this pattern.

Divergent growth paths have shaped different adoption timelines for BYD and Tesla:

BYD: A Representative of a Full‑Scenario Green Energy Ecosystem

BYD’s business extends well beyond passenger vehicles, spanning public transportation, commercial vehicles, rail transit, and energy storage systems—together forming a comprehensive green energy ecosystem.

In the passenger vehicle market, BYD has rapidly expanded in emerging and mass markets through highly cost‑competitive models, while gradually introducing higher‑end product lines in mature markets.

Tesla: A Technology‑Centric Narrative as a Tech Company

From a brand positioning perspective, Tesla has consistently focused on attracting technology‑savvy, high‑end consumers, positioning itself as a technology‑driven company rather than a traditional automaker. Its AI‑related research extends beyond vehicles into areas such as robotics and energy management.

IDC believes that the growth logic of the entry‑level EV market differs materially from that of early‑stage markets. At this stage, cost efficiency, channel coverage, and operational execution become significantly more critical.

Does Sales Leadership Signal a “Return” to the Dealer Model?

In overseas markets in 2025, BYD’s most notable growth has occurred in Europe, driven by the rapid expansion of its dealer and service networks, localized manufacturing, strong product competitiveness, and differentiated technologies.

In Europe, BYD has partnered with established local automotive retailers to deliver sales and after‑sales services. In contrast, Tesla—which has maintained a direct‑to‑consumer (DTC) sales model—has been overtaken by BYD in unit sales.

This has led some observers to conclude that the traditional dealer model is regaining dominance. IDC does not believe this interpretation is accurate.

In the premium segment, the DTC model continues to be adopted not only by NIO and Li Auto, but also by high‑end EV brands incubated by traditional OEMs, such as Zeekr and WEY.

Premium EV customers place a high value on pricing transparency, seamless omnichannel experiences, and post‑purchase engagement. Digitalization and vehicle intelligence have connected historically fragmented offline touchpoints—such as vehicle purchase and maintenance—into a cohesive customer journey, creating a solid foundation for the DTC model.

At the same time, mass‑market EV manufacturers are increasingly adopting hybrid models that combine traditional dealerships with direct sales, or agency‑style structures. These approaches provide OEMs with greater control over pricing strategy and brand consistency, particularly when entering new markets.

For example, BYD has adopted a hybrid agency model in the UK: pricing is set centrally by headquarters, inventory is allocated through a European distribution hub, and local retail partners act as agents responsible for sales, delivery, and after‑sales support.

IDC believes that DTC and agency models remain a critical long‑term trend—not only in the premium segment, but increasingly in the mass‑market EV space as well.

The Long‑Term Rationale for DTC and Agency Models Remains Intact

Electrification is a cornerstone of sustainable development in the automotive industry, yet its market‑side adoption continues to be constrained by multiple factors, including battery technology.

Battery degradation remains highly uncertain. Charging behavior, ambient temperature, and usage intensity all have a direct impact on battery health, making value depreciation difficult to predict. This uncertainty fuels consumer anxiety around long‑term ownership costs and complicates residual value forecasting at a fleet level.

While leasing is often viewed in overseas markets as an effective way to mitigate EV depreciation risk, it carries inherent limitations. Fundamentally, leasing shifts risk rather than eliminating it. If actual battery degradation exceeds forecasts, residual values can still decline sharply, leading to asset impairments and margin pressure.

By restructuring the value chain, DTC and agency models centralize data ownership, enabling transformational solutions to a range of risks—including battery degradation. Under these models, dealers evolve into service partners. OEMs also gain access to full-lifecycle vehicle data, including mileage, battery health, charging patterns, and vehicle condition.

This data‑driven approach has the potential to fundamentally reshape residual value forecasting and risk management.

When further integrated with leasing models:

- OEMs can retain vehicle ownership and repurpose or refurbish batteries at the end of the lease term, enabling a circular economy that offsets degradation costs and reduces environmental impact.

- High‑frequency technology updates—from sensor upgrades to algorithm iteration—become feasible, accelerating the commercialization of autonomous driving services and improving the economic viability of autonomous fleets.

Key Takeaways from IDC’s Perspective

IDC recommends that EV manufacturers collaborate closely with dealers that possess strong regional advantages, adopting a “hub‑and‑spoke” hybrid strategy:

- Hubs serve as brand flagships and data collection centers, ensuring brand consistency in high‑visibility markets.

- Spokes focus on delivery and service, with dealers’ core competitiveness shifting toward localized customer support.

Under this model, true returns on investment do not primarily stem from higher gross margins, but from data ownership. This data enable the precise deployment of high‑margin services, transforming revenue models from one‑time vehicle sales into recurring income streams.

Direct sales depend on persistent digital connectivity with vehicles. OEMs must work with partners capable of delivering seamless and secure upgrades to ensure long‑term customer engagement and vehicle usability. Technology providers, in turn, must adapt to the demand volatility inherent in direct sales models by developing:

- Modular, on‑demand manufacturing processes

- OTA‑ready architectures

- End‑to‑end cybersecurity protocols

For more information and related research, please click here to contact IDC.