この記事でわかること:AIスーパーサイクルとは何か、そして日本にとって何を意味するのか。AIベンダーと日本企業のバイヤーの間にある最大のギャップとは何か。AIはB2Bテクノロジーの購買意思決定をどう変えているのか。

2026年6月23日、IDC Directions Tokyo 2026の会場には特別な熱気が漂っていた。日本のAIの転換点は、もはや「近づいている」段階ではなく、「すでに到来した」——それを物語る空気だった。IDCシニアバイスプレジデントのSandra Ngが伝えた中心的なメッセージは、警鐘であり、同時に進むべき道筋でもあった。彼女は率直にこう語った。問うべきは、AIが日本市場を変えるかどうかではない。誰が最短時間で最大の価値を生み出せるか、なのだ。

IDC Directions Tokyo 2026には約400名が参加し、そのうち65%が部長職以上。単なる情報収集の場ではなく、意思決定者が集う場となった。アナリストとの1対1セッションは軒並み満席となり、フロアから相次いだ質問の多さが、議論の核心を突いていたことを物語っている。

スーパーサイクルは現実だ。そして日本は、いま追う立場にある

何が起きているのか、そのスケール感を伝える数字がある。2025年、世界のIT支出は4兆2,000億ドルという市場規模の中で14%成長した。これは1996年以来、最も高い成長率だ。ただし当時、同じ14%成長が適用されていた市場規模はわずか7,000億ドル。桁がまるで違う。(出典:IDC Worldwide Black Book、2026年3月31日)

これこそがAIスーパーサイクルだ。中国・台湾・インドが「AIスーパーパワー・ビルドアウト」や「デジタルネイティブ・スケーラー」として競争を加速させる一方、IDCは日本を韓国とともに「レガシー・モダナイザー」と位置づけている。つまり、AIの価値にたどり着くまでの道筋が、モダナイゼーション(近代化)を必ず経由する市場ということだ。これは不利な条件ではなく、日本ならではの戦略的な立ち位置である。

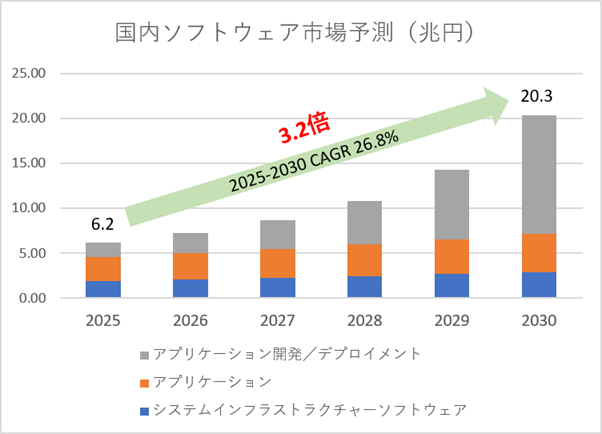

日本のAI市場も、この勢いをそのまま映し出している。国内のAIインフラ支出は2026年末までに90億ドルに達し、2029年にかけて年平均24%(CAGR)で成長する見通しだ。AIサービスは2030年までに80億ドル、2025年比で3.2倍に伸びると予測されている。さらにアジア太平洋地域のCEOの61%が、エージェント型AIと生成AIの大規模活用を、新規投資の最優先分野に挙げている。(出典:IDC Worldwide AI and Generative AI Spending Guide、Forecast V1 2026;IDC CEO Survey、2026年3月)

ベンダーとバイヤーの間にある断絶が、双方にとって損失になっている

ここから議論は、耳が痛いが避けて通れないテーマへと移った。

Sandra Ngは、日本企業のバイヤーが本当に求めているものと、テクノロジーベンダーが実際に提供しているものとの間にある、4つの根本的なギャップを指摘した。

ギャップ①——ビジネスケースの明確さ

バイヤーが求めているのは、自社の業界に根ざした成果であり、グローバル共通の一般的なベンチマークではない。「日本のメーカーにとって、これは具体的に何を意味するのか見せてほしい」——このニーズは、海外の事例紹介スライドを並べるだけでは満たせない。

ギャップ②——AIの総所有コスト

このテーマは、通常の議論よりもう一段深く掘り下げる必要がある。日本でAIを導入する際の隠れたコスト——データ準備、システム統合、継続的なモデルメンテナンス、METIガイドラインへの準拠状況の監視、チェンジマネジメント——は、表示されている技術価格に対して50〜70%以上も積み上がるのが当たり前になっている。これを事前にはっきり示さないベンダーは、CFOとの商談で信頼を失っている。

ギャップ③——AIガバナンスへの準備

日本の規制環境は、決して名目だけのものではなく、独自の色合いを持つ。金融庁のAIガイダンス、METIのAIガバナンスフレームワーク、個人情報保護法(APPI)——いずれも高い基準を求めている。バイヤー側の動きの速さは、多くのベンダーのガバナンス対応が追いつけていないほどだ。

ギャップ④——「実例を見せてほしい」という瞬間

日本企業のバイヤーが求めているのは、国内のリファレンス顧客、導入までの具体的な期間、そして数字で示せる成果だ。海外の成功事例ではない。それを提示できないベンダーは、検討リストから静かに外されていく。

日本のトップ企業は、実際にどう動いているのか

これらのギャップは、机上の話ではない。2025〜2026年にIDCが実施したCxOへのヒアリングからは、日本を代表する先進企業がこの課題にどう向き合っているか、具体的な姿が見えてくる。

- トヨタは、ハイパースケーラーのパートナーとともに自社開発のAIプラットフォームを構築し、年間1万時間分の手作業を削減した。AIを活用した品質システムによって塗装の不良率を25%減らしたことも、実績として記録されている。

- 東京海上は、METIと金融庁のガイダンスを踏まえ、文書・画像分析へのAI導入に先立って、透明性・人による監視・バイアス排除・データ保護・運用面での信頼性という5つの柱からなるAIガバナンスポリシーを先に公表した。ガバナンスを先に固め、導入はその後——これが、日本の規制当局がいま求めている順序だ。

- ヤマト運輸は、160万社の法人顧客と4,000社を超える物流パートナーからなるサプライチェーン全体に、AIによる最適化を導入した。80ルートに及ぶ中継拠点の最適化を通じて、人件費65%削減、温室効果ガス排出量42%削減を目標に据えている。

いずれも実験段階のパイロットではない。数字として記録された成果を伴う、本番環境での導入だ——まさに、バイヤーが求めているリファレンスストーリーそのものである。

バイヤーは、すでにAIを使ってあなたの会社を調べている

Sandra Ngのプレゼンテーションの中でも、とりわけ印象的だったデータがある。世界のテクノロジーバイヤーの84%が、「今後12ヶ月でAIが自社の技術購買のやり方を変える」と答えているのだ。(出典:IDC B2B Technology Buyer Survey 2025、WW n=406)

購買までの流れそのものが変わりつつある。今の順番はこうだ:AI検索 → ベンダーのウェブサイトで確認 → 同僚やピアによる検証 → チャネルパートナーへの相談 → 候補リストの確定。CIOやCFOがChatGPTやGoogle Geminiを使って調査したとき、あなたのブランドとソリューションが明確に浮かび上がらなければ、競争に参加していたことすら知られないまま、選考から外れているということになる。

だからこそ、AEO(Answer Engine Optimization:回答エンジン最適化)とGEO(Generative Engine Optimization:生成エンジン最適化)は、もはやマーケティングの実験ではなく、事業の存続を左右する能力になっている。2027年までに、日本企業の35%が体系的なAIガバナンスを整備すると予測されている。AIが生成する回答の中で、露出度が高く、信頼され、戦略的に進めているベンダーには、時間とともに積み重なる優位性が生まれる。(出典:IDC FutureScape 2026 – AI-Fueled Business Strategies、Japan)

エージェンティックAI:次の競争フロンティア

業界全体で起きている転換が、なぜスピードが重要なのかを裏付けている。IDC Japanの植村 卓弥が強調したように、AIスーパーサイクルは今、投資の第2波——インフラ構築からエンタープライズアプリケーション・サービスの採用へ——に入りつつある。エンタープライズ向けAIプラットフォーム・アプリ・サービスへの世界の支出は、2026年の4,000億ドルから、2029年には1兆ドルに達する見込みだ。(出典:IDC Worldwide AI and Generative AI Spending Guide V1 2026)

注目すべきは、調査対象バイヤーの83%が「AIエージェントによってサプライヤーの乗り換えが以前より容易になった」と回答していることだ。市場がコモディティ化する前に、成果ベースの関係をいま築いておけるベンダーこそが、次の競争優位を決めることになる。

今すぐ取るべき3つのアクション

Sandra Ngが最後に示したフレームワークは、シンプルで、すぐに動き出せる内容だった。

今すぐ行うこと:

一般的なベンチマークは捨て、日本国内のリファレンス顧客1社、指標1つ、導入タイムライン1つに置き換える。GTMのピッチを、CIOだけでなく購買委員会全体を意識した内容に組み直す。AIの中での自社の見え方(検索可視性)のギャップを、今すぐ修正する。

今年中に行うこと:

ROIの透明性を競争力の武器にする。実際に導入できるエージェント型ワークフローのストーリーをつくる。AIが生成する回答の中で引用されるよう、AIに最適化されたサードパーティコンテンツに投資する。

長期的に投資、実施すること:

AIガバナンス、トラスト、コンプライアンスを、新たな収益の柱として位置づける。あるいは、コンプライアンスを単なる話題ではなく、実際の成果として提供できるベンダーになる。カテゴリー、ペルソナ、地域ごとに「アンサーシェア」の計測を始める。SEO+AEO+GEOを組み合わせた、重層的なディスカバリー戦略を実行する。(出典:IDC C-suite Survey、2025年9月、APJ、n=300)

日本のAIスーパーサイクルは待ってくれない

日本のAI市場でリーダーの座を確立するための窓は、今現在は開いている——ただし、それが開いたままでいる保証はない。実験段階からいち早く成果ベースの導入へ進む企業、4つのギャップを埋めるベンダー、そしてAI主導の購買ジャーニーの中で自社を見つけてもらえる組織。これらこそが、日本のテクノロジー市場の次の時代をつくっていく。

東京で始まったこの対話は、大阪へと続く。

2026年7月28日開催のIDC Directions Osakaでは、日本のAIスーパーサイクルが各業界をどう再編しているのか、次の価値創出の波がどこで生まれるのか、そしてあなたの組織がその一歩先を行くにはどうすればよいのかを、データとともにさらに深く掘り下げます。今すぐIDC Directions Osakaにご登録ください。席数には限りがあります。

Note:本記事は2026年7月1日に英語で公開されたブログの抄訳です。原文は以下からご覧いただけます:https://www.idc.com/resource-center/blog/japans-ai-supercycle-is-here-are-you-ready-to-lead-it/