北京,2025年7月2日——国际数据公司(IDC)于近日发布了《中国医疗核心系统市场份份额,2024:新一轮验证》(Doc#CHC53534325, 2025年6月) 报告。报告列出了中国医院核心诊疗系统主要厂商的市场份额,分析了医院核心诊疗系统市场的发展趋势和竞争态势,并对领先厂商在2024 年的市场表现进行了分析评价。本报告可供医院在选择医院核心系统供应商时参考,也可供投资机构参考,以及综合性IT厂商在选择合作伙伴时做参考。

行业发展承压,市场逆势增长

医疗行业正从传统模式向数字化、智能化转型,医疗机构为实现精细化管理、提升临床决策支持能力、实现医疗资源协同共享等目标,对医疗软件系统的功能和性能提出了更高要求。而受到外部的环境的不利影响,2024年以来医院用户的需求延递、验收回款推迟,整体医疗IT市场发展不如预期。其中,在医院等级评级、公立医院国考等政策的驱动之下,核心诊疗系统的配置及升级需求确切,市场在逆境中保持了一定的增长。2024年核心诊疗系统市场增速为10%。

破茧初羽,技术革新带来新机遇

核心诊疗系统产品自2021开始进行云化升级,随着云化产品的不断落地和验证,用户的升级需求正在释放,正带动市场的增长。此外,人工智能技术的应用,尤其是大模型技术的发展进一步增强了产品的能力,核心诊疗系统正在从被动的工具,转变成为赋能医生的助手。当前,大模型技术正融入到诊疗流程以及核心诊疗系统的产品设计之中,并已初见雏形。

与此同时,智慧医疗分级评价标准对医院信息系统提出了更高的要求,并增加了人工智能、自主可控、易用性等指标,加速了市场对于大模型技术应用的认可。产品初备,市场正展开对具备大模型能力的产品展开新一轮论证,未来有望带动市场的进一步升级需求。

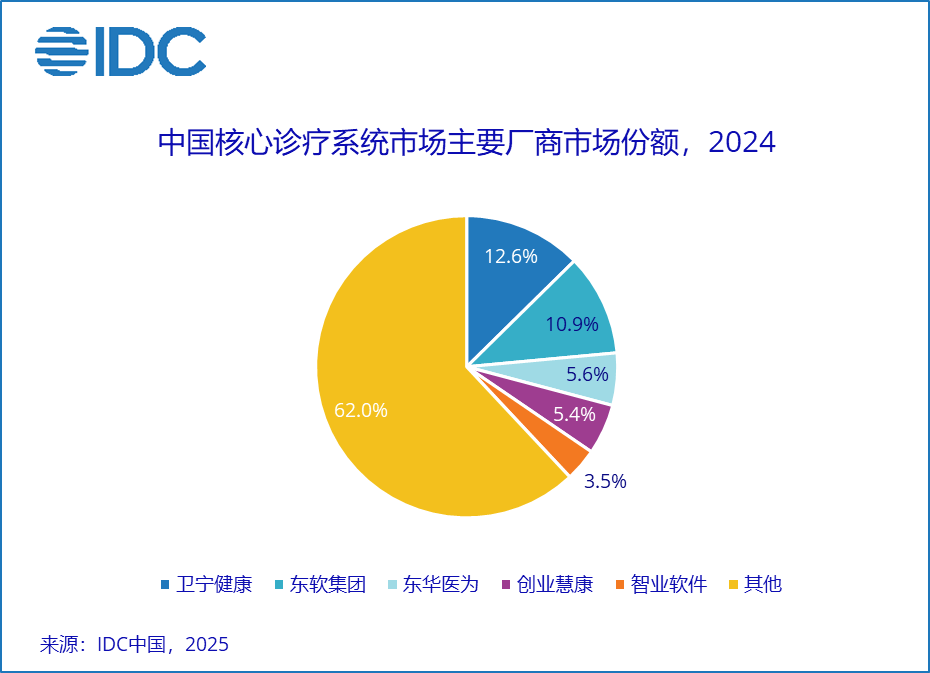

市场承压,头部厂商创新领跑

市场承压,头部厂商创新领跑

2024年市场的不利因素对市场格局造成了影响,部分小厂商退出,但同时在政策导向下新的厂商正在切入市场,从而分散了订单,市场集中度有所降低。其中,头部厂商凭借自身的规模化客户基础,同时紧跟技术趋势创新产品,从而巩固了自身在市场的优势,在逆势中保持了领先地位,形成了较高壁垒。2024年市场份额前五的厂商占比为38%。

IDC中国高级市场分析师林红表示,2024年市场医疗软件市场是机遇与挑战并存的一年,核心系统市场同样受到市场环境不利影响,规模增长不如预期。但核心诊疗系统作为医疗机构的基础系统,在政策的驱动下仍保持较为稳定的增长。在未来的发展中,人工智能技术,尤其是大模型技术将是未来新一代产品的必备能力,厂商需要尽快将大模型能力与产品深度融合,并加以验证,从而在新一轮升级中取得先机。

如需了解本次研究更多详情信息,或进一步深入沟通。请与IDC中国高级市场分析师林红(邮箱:elin@idc.com)联系。

-全文完-

欲了解IDC报告的更多信息,请访问www.idc.com.cn。欲购买报告,请致电+86-10-5889 1666与IDC中国销售部联系,或发email至frankwang@idc.com。

关于 IDC

国际数据公司(IDC )是全球著名的信息技术、电信行业和消费科技咨询、顾问和活动服务专业提供商。IDC在全球拥有超过 1300名分析师,为110多个国家的技术和行业发展机遇提供全球化、区域化和本地化的专业视角及服务。IDC的分析和洞察助力IT专业人士、业务主管和投资机构制定基于事实的技术决策,以实现关键业务目标。成立于1964 年,IDC 是IDG旗下子公司。IDG是全球领先的媒体出版、研究咨询、及会展服务公司。欲了解更多信息,请登录www.idc.com.cn。

– # # # –

相关咨询,请联系:

王勇,IDC中国 副总裁

电话:(+86-10) 5603 4087

电邮:frankwang@idc.com

谢静,IDC中国 市场部

电话:(+86-10) 6422 9568

邮箱:mxie@idc.com

扫描微信二维码,关注IDC 研究成果,掌握ICT市场脉搏