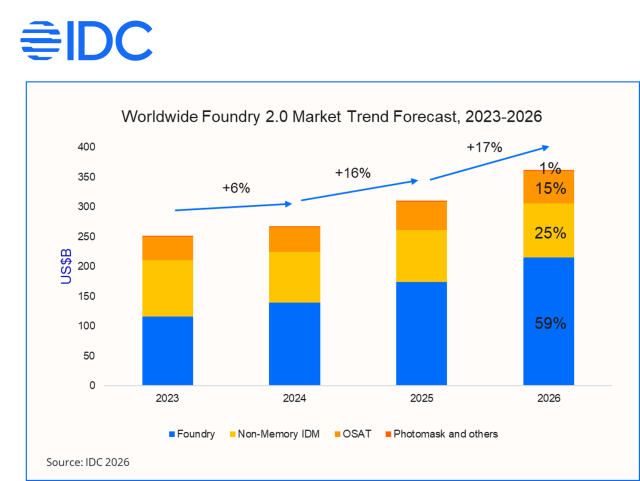

台北,2026年03月25日 ─ 根據IDC(國際數據資訊)「全球半導體供應鏈追蹤情報」最新研究顯示,在AI算力需求持續爆發、Agentic AI應用興起帶動推理端伺服器算力擴張、先進製程及CoWoS等先進封裝產能全面吃緊,以及全球半導體製造版圖加速分化的多重驅動下,廣義的晶圓代工2.0(Foundry 2.0)市場,涵蓋晶圓代工、非記憶體IDM、委外封測(OSAT)及光罩製作,預估2026年市場規模將突破3,600億美元,年成長17%。

IDC資深研究經理曾冠瑋表示:「2026年Foundry 2.0市場在AI主導下進入穩健擴張週期,先進製程與先進封裝持續供不應求,成熟製程亦在8吋產能縮減、AI電源相關需求穩健成長的雙重催化下,告別殺價競爭。」

註: Non-Memory IDM以統計該產業的製造產值為主

晶圓代工產業:台積電引領先進製程,成熟製程啟動漲價循環

晶圓代工先進製程受惠於NVIDIA、AMD、Broadcom等AI GPU與ASIC客戶需求強勁,晶圓代工龍頭台積電已全面上修3nm月產能目標至16.5萬片、CoWoS月產能至12.5萬片,代工報價亦同步調漲逾5%。憑藉3nm產能持續滿載、2nm正式放量,以及CoWoS先進封裝訂單溢出,預計2026年進一步擴大晶圓代工市場市佔率至44%。三星晶圓代工(Samsung Foundry)則受惠於SF2製程良率逐步走穩,Exynos2600手機處理器及加密貨幣運算晶片開始供貨,4nm HBM4 base die亦開始量產,先進製程產能利用率同步走高。客戶拓展方面,三星手握Tesla 165億美元長約,同時承接NVIDIA Groq 3 LPU等AI加速器的訂單,接單動能回溫,整體營運動能持續改善。

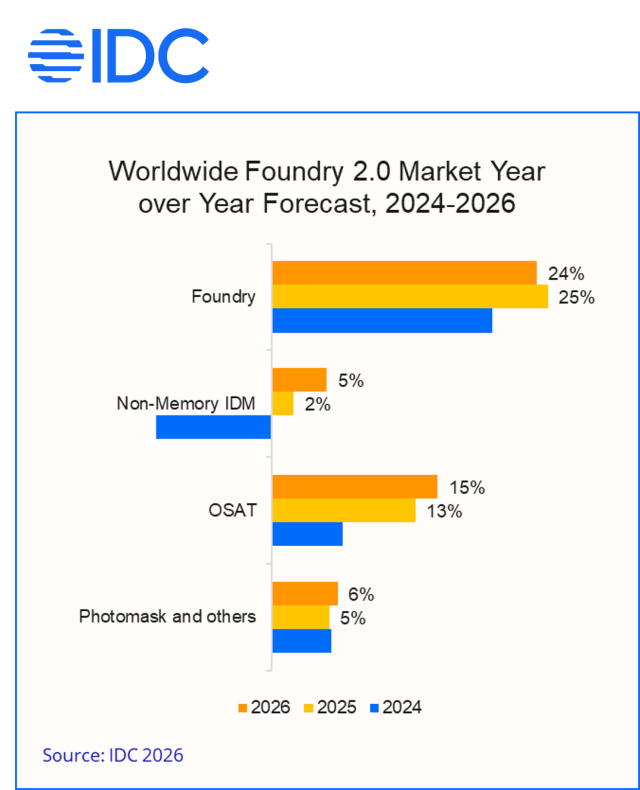

成熟製程方面,隨著台積電與三星雙雙啟動8吋產能縮減,其他成熟製程廠商也計畫進行8吋產能優化,2026年全球8吋總產能預估年減3%,供需格局出現反轉。伺服器Power IC、Power Discrete需求持續強勁,推動部份晶圓廠調漲代工價格10%不等,告別疫後殺價競爭格局。整體而言,IDC預估2026年晶圓代工市場年成長率將達24%。

非記憶體IDM產業:英特爾18A啟動,車用及類比IDM供需結構改善

非記憶體IDM製造領域2026年回溫,估計年成長5%。英特爾(Intel)製程進程加速,Panther Lake處理器已於2025年底完成首批量產出貨,Clearwater Forest資料中心處理器亦於MWC 2026正式發表,標誌18A產品線全面進入量產階段。外部客戶方面,Intel與聯電合作的12nm正積極洽談潛在客戶導入,另外美系HPC大廠也開始評估導入18A-P製程,皆將支持Intel逐步擴大客戶基礎。

歐系車用IDM方面,英飛凌(Infineon)、恩智浦(NXP)、意法半導體(STMicroelectronics)等廠商庫存調整已完成,需求可望逐步回升;此外,部分業者亦將China for China在地製造列為應對地緣政治風險的策略選項之一,透過與中國本土晶圓廠展開合資或委託生產合作,深化中國市場滲透,帶來額外成長動能。美系IDM方面,德州儀器(Texas Instruments)工業需求持續回溫,車用業務亦維持穩健成長動能。

封測產業:CoWoS外溢帶動日月光接單加速,OSAT搶攻先進封裝商機

委外封裝測試(OSAT)領域2026年預估年成長15%,由先進與傳統封裝市場回溫共同支撐。AI晶片整合趨勢持續推升先進封裝附加價值,後段封裝設計與系統整合的戰略重要性已與前段晶圓製造並駕齊驅。日月光投控(ASE)是本波AI封裝浪潮的重要推動者,成長動能主要來自台積電CoWoS產能持續供不應求、外包比重逐步提升,日月光承接的基板上封裝(oS)、晶圓探針測試(CP)持續放量。展望後續,封裝後測試(FT/SLT)與全製程(Full Process)封裝有望成為下一波成長引擎,AI CPU、AI ASIC等產品亦將陸續導入,進一步擴大日月光在先進封裝領域的成長空間。

整體而言,全球封測市場正受惠於算力擴張、異質整合架構普及以及車用與工業終端市場回溫的多重驅動,加之導線架、ABF基板等關鍵封裝材料成本上行促使廠商與客戶重新議價、推升整體ASP,產業營收規模持續走高,其中台灣與中國廠商合計掌握全球逾七成市佔,主導這波產業擴張格局。

IDC資深研究經理曾冠瑋表示:「展望2026至2030年,Foundry 2.0複合年增長率(CAGR)預計達11%,AI基礎建設的長期資本支出週期將成為驅動產業持續擴張的核心引擎;然而,半導體通膨連鎖效應、記憶體超級循環對下游終端需求的衝擊、地緣衝突引發的能源供給不穩定、美國232調查後續政策走向,以及中國半導體加速自主帶來的供應鏈重組,都將是影響產業中長期發展軌跡的關鍵變數。」

###

關於International Data Corporation(IDC 國際數據資訊有限公司)

IDC(國際數據資訊有限公司)是全球資通訊產業與消費科技市場之情報、數據、顧問諮詢和活動提供領導品牌。 IDC在全球擁有1,000多名分析師,提供具有全球化、區域性和本地化的專業視角,深入分析100多個國家的科技與產業發展趨勢和商機。IDC的專業分析幫助IT專業人士、企業主管和投資機構制定以實際研究結果為基礎的技術採購決策並達成其關鍵業務目標。欲了解更多資訊,請瀏覽idc.com/ap/taiwan。在X、LinkedIn 及Facebook上追蹤 IDC;訂閱 IDC Blog以得知產業新聞和洞察。

請點此處以了解IDC的完整數據和研究,以及您可如何利用它們發展業務。