北京,2024年10月21日——当前,中国市场关于供应链话题呈现两极分化的割裂现象:一方面,中国拥有全世界最发达完整的供应链体系。比如消费电子的“果链”和新能源汽车的“特链”,带动产业链上下游企业快速成长,并为新能源汽车、锂电池、手机、可穿戴设备、无人机、工业机器人等行业提供高效的创新土壤,普遍认为在中国之外的硬件创新已经很难发生,比如欧美日传统汽车强国近年来实现规模量产的“新势力”整车厂只有特斯拉,而中国市场却呈现百花齐放的状态;另一方面,体系中的中国制造企业供应链数字化成熟度仍处于初级阶段。IDC调研显示,将企业供应链业务的数字化成熟度分为五个阶段,一半多的企业供应链数字化成熟度仍处于最初级的第一阶段。

近几年在疫情及不稳定的国际形势之下,全球头部企业供应链管理都在从效率优先向安全、合规、可持续的韧性供应链转变,联想、华为、小米等深度全球化的中国企业已经和全球同步,但更为广泛的中国制造企业仍然在平衡效率、成本和质量,缺乏弹性、敏捷、智能的供应链计划体系。市场中唯一不变的要素就是变化,使用供应链计划及先进生产排程(Advanced Planning& Scheduling,APS)成为众多制造企业供应链数字化的优先选择。IDC调研数据显示,77%的中国企业将供应链计划和APS列入未来两年数字化投资的主要建设方向之一。

IDC持续跟踪中国供应链数字化市场,并于近日发布了《 IDC中国供应链计划及APS市场份额,2023:未来可期》(Doc#CHC50981924,2024年9月)。报告针对2023年中国供应链计划及APS市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。报告数据显示,2023 年中国供应链计划及APS解决方案件市场(不含硬件收入)总规模达到17.6 亿元人民币,年增长率为29.2%,仍然是核心工业软件中增速最高的市场。保持较高增速的主要影响因素是中国市场供应链计划需求持续释放,市场供给能力也在持续提升,较低的渗透率和市场基数也是其前提条件。IDC预测,该市场未来几年仍会保持较高增长速度,但市场格局尚未固化,处于早期跑马圈地阶段。

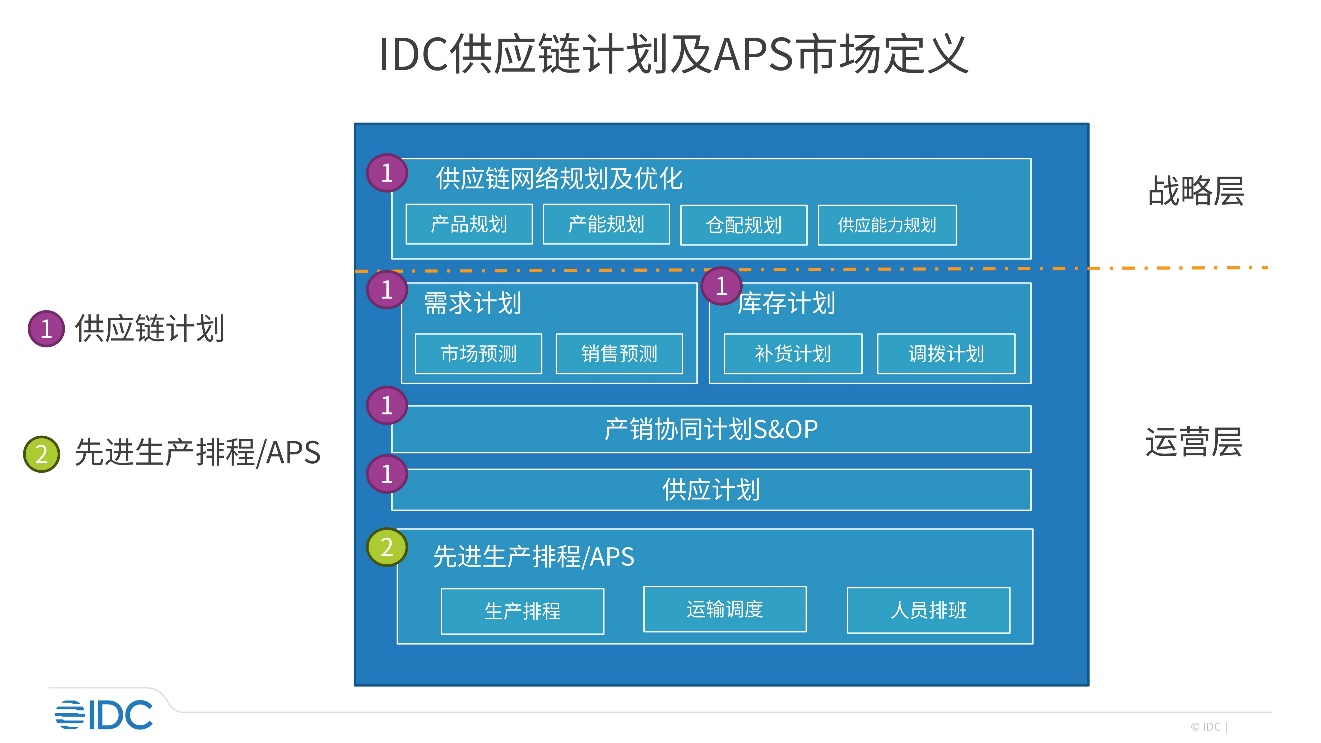

本报告研究对象是2023年供应链计划及APS解决方案市场。该市场中,全球厂商供应链计划和APS两层的产品形态相对清晰,例如,Blue Yonder的Luminate Planning、SAP的IBP(Integrated Business Planning)为供应链计划解决方案;SAP PP/DS(Production Planning and Detailed Scheduling)、西门子Opcenter APS、Asprova APS则是聚焦生产制造层面的APS解决方案。中国市场本土厂商市场定位及产品形态仍在迭代进化中,悠桦林、汉得信息、杉数科技提供包括供应链计划及APS在内的一体化解决方案,金蝶、蓝幸专注于供应链计划层,美云智数则聚焦在生产制造层的APS。供应链层和制造层计划相互覆盖、深度相关,产品边界正在逐渐模糊,一体化的整体解决方案是正在发生的趋势,基于此现状和趋势,本次研究目标包括这两部分在内的整体解决方案市场。

市场格局

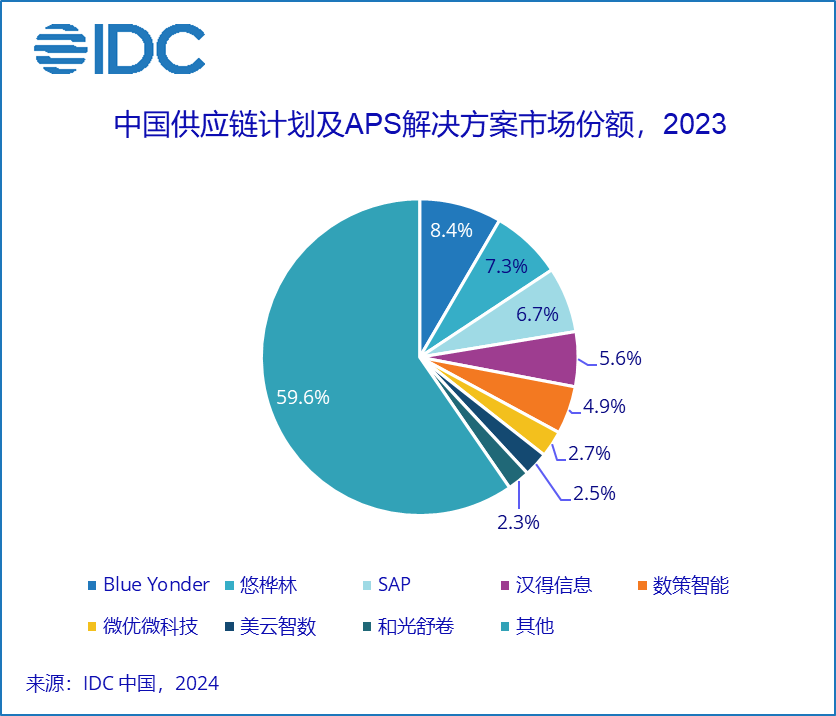

从竞争格局来看,Blue Yonder、悠桦林和SAP在2023年中国供应链计划及APS解决方案市场排名前三。其中,Blue Yonder延续其在中国市场的良好口碑以及高科技电子行业解决方案的深厚积累,以8.4%的市场份额排名第一;悠桦林凭借其在新能源、家电、食品饮料、装备制造、整车及零部件等多个行业的探索和积累,以7.3%的市场份额排名第二,与去年相比上升一位;SAP凭借其最广泛的客户群,提供从企业资源管理到供应链计划的端到端集成方案,以6.7%的市场份额排名第三。汉得信息、数策智能、微优微科技、美云智数、和光舒卷分列第四到第八。其他典型服务商达索系统、杉数科技、西门子、金蝶、蓝幸、谷斗、o9、永凯、第四范式、创新奇智、商简、不工、清智优化等都在各自领域有不错的表现。

IDC报告指出, 2023年主要市场变化包括云厂商或重塑工业软件生态,IPO收紧,融资困难,并购机会出现等。IDC在报告中建议,技术服务商应重点关注顾问稀缺问题、扎实交付每一个项目、向高价值的供应链计划端延伸等趋势。

IDC中国制造行业高级研究经理杜雁泽表示,IDC将供应链计划及APS定位成继ERP、MES、PLM之后,中国制造和零售企业必备的数字化“第四件套”,是企业业务规模化之后持续健康增长的重要支撑。随着制造企业业务瓶颈从工厂内部向供应链端转移,市场机会在显著变多,但厂商感受却两极分化:在APS生产端排产方向竞争白热化,在价值和客单价更高的供应链计划端高质量供给却供不应求。尽管优秀顾问匮乏、客户数据基础薄弱、供需方认知不匹配等挑战仍然存在,但该市场仍然以近三成的年增速快速成长,整体市场未来可期。

IDC更多相关研究

• 中国PLM市场分析及厂商份额,2023:创新左移(IDC #CHC52050724,2024年8月)

• 中国设计研发类工业软件-CAD 市场厂商份额,2023:长期主义(IDC #CHC50980924,2024年8月)

• 中国新型工业软件图谱及市场分析,2024(IDC #CHC51579024,2024年6月)

• 中国核心工业软件市场预测,2023-2027(IDC #CHC51578924,2024年3月)

• 中国仓储管理系统WMS解决方案市场份额,2022:从零售到制造(IDC #CHC50380023,2023年11月)

• 中国供应链计划及APS解决方案市场份额,2022:爆发前夜(IDC #CHC50259023,2023年7月)

• 中国设计研发类工业软件-CAE市场厂商份额,2022:流水争先(IDC #CHC50259423,2023年10月)

如对此研究感兴趣想进一步深入沟通,或了解IDC供应链及制造业的相关研究,请与IDC中国高级研究经理杜雁泽(邮箱:yadu@idc.com)联系。

-全文完-

欲了解IDC报告的更多信息,请访问www.idc.com.cn。欲购买报告,请致电+86-10-5889 1666与IDC中国销售部联系,或发 email 至 frankwang@idc.com 。

关于 IDC

国际数据公司(IDC )是全球著名的信息技术、电信行业和消费科技咨询、顾问和活动服务专业提供商。IDC在全球拥有超过 1300名分析师,为110多个国家的技术和行业发展机遇提供全球化、区域化和本地化的专业视角及服务。IDC的分析和洞察助力IT专业人士、业务主管和投资机构制定基于事实的技术决策,以实现关键业务目标。成立于1964 年,IDC 是IDG旗下子公司。IDG是全球领先的媒体出版、研究咨询、及会展服务公司。欲了解更多信息,请登录www.idc.com.cn 。

– # # # –

相关咨询,请联系:

王勇,IDC中国 副总裁

电话:(+86-10) 5603 4087

谢静,IDC中国 市场部

电话:(+86-10) 6422 9568

邮箱: mxie@idc.com

扫描微信二维码,关注IDC 研究成果,掌握ICT市场脉搏