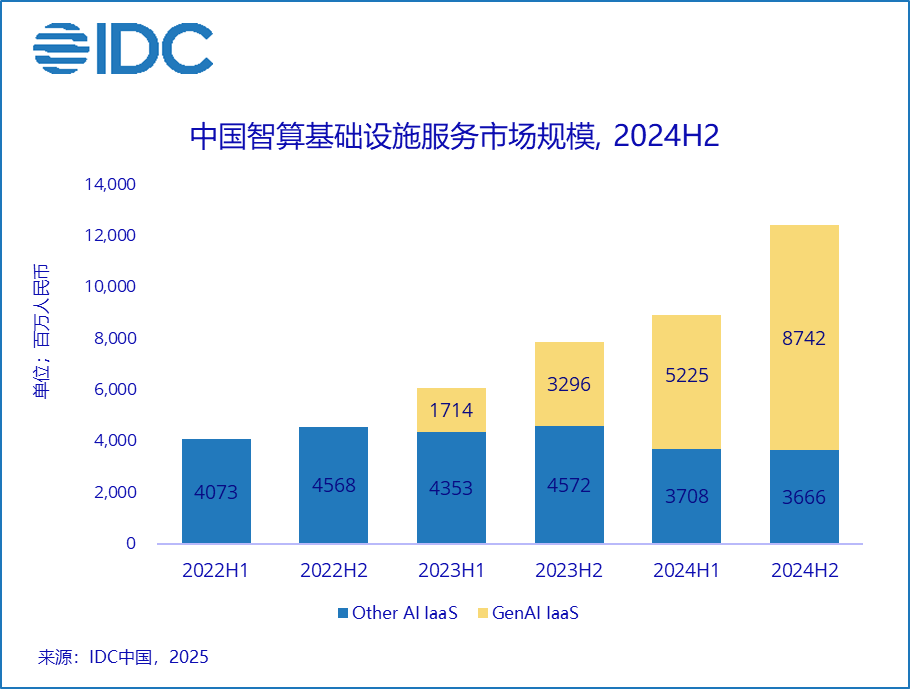

北京,2025年05月20日——国际数据公司 (IDC)最新发布的《中国智算基础设施服务市场(2024下半年)跟踪》报告显示,2024下半年中国智算基础设施服务整体市场同比增长57.7%,市场规模达到124.1亿元人民币。其中,GenAI IaaS市场同比增长165.2%,市场规模达87.4亿元人民币;Other AI IaaS市场同比缩减19.8%,市场规模达36.7亿元人民币。

IDC所定义的智算基础设施服务市场是指以GPU、FPGA、ASIC等AI专用芯片为算力支撑的IaaS服务市场,包括面向生成式AI场景的GenAI IaaS服务市场(服务于AIGC、大语言模型训练与推理等需求)和面向非生成式AI场景的Other AI IaaS服务市场(服务于传统机器学习模型训练、渲染仿真、计算机视觉、数据分析等需求)。在统计口径上,主要包含公有云厂商、HPC服务商、数据中心服务商等算力提供商提供的计算、存储、网络等服务。

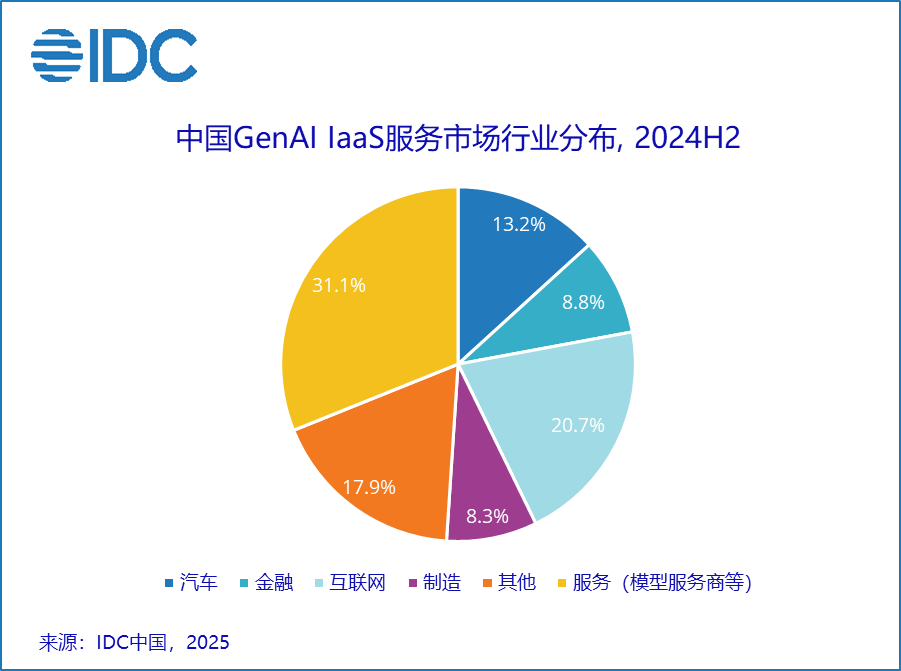

为更好的追踪智算基础设施市场发展情况,本期追踪中IDC首次发布GenAI IaaS服务市场的训练推理场景维度和细分行业维度数据,具体如下所示:

市场概况

供给端军备竞赛加剧,需求端仍维持高位投入:自2024下半年以来,云服务商继续加大AI投入,国内阿里、字节等厂商2025年AI CAPEX预估均突破千亿、海外微软、AWS等也在云计算与 AI 基础设施的建设和迭代上持续加码;需求端来看,最终用户整体算力投入维持高位,模型公司和相关科技企业算力资源已接近或突破万卡规模;此外以“BEV+Transformer”为核心路线的自动/辅助驾驶方案已在小鹏、理想、Momenta 、地平线等主流车企、供应商中广泛落地,进一步推高了算力支出。但同时今年DeepSeek的出现对企业算力的需求格局带来影响,模型服务商、AI公司乃至最终用户正将重心转移到“后训练”优化环节。

算力市场价格呈现弹性特征:2024上半年算力需求激增导致的供给失衡在下半年有所恢复,高端训练资源价格有所回调,推理资源则亦呈现波动态势,算力市场价格逐步回归理性区间,并在2025年呈现出市场化的弹性特点。

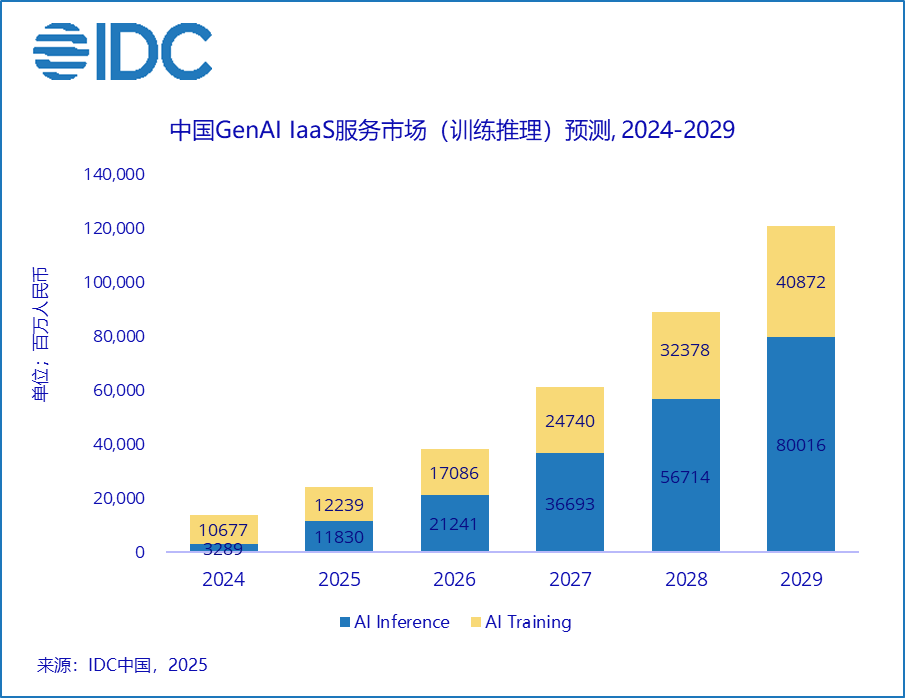

DeepSeek“颠覆性”机遇带动产业变革,AI算力有望在25年进入训推拐点:截止2024年,GenAI IaaS服务市场中训练场景比例为76%,推理则为24%。但自DeepSeek爆火以来,一方面主流模型服务供应商均在自家模型服务中接入DS模型,另一方面众多企业已开始尝试将DS、通义等开源模型部署至云环境或私有、一体机环境中。此外预计“爆款”大模型应用的出现,如AI Agent在营销、客服、运维等场景的落地也将进一步放大实施推理性能需求,这都为推动AI算力需求进入由训练驱动过渡到推理驱动提供了机会。

推理场景带动国产算力加速渗透:尽管英伟达算力采购持续受阻为国内智能算力供给带来诸多挑战,但这同时为国产算力带来显著发展机会;与此同时,推理场景的爆发也在一定程度上弱化了国产芯片在集群性能、以及生态体系等方面的短板,为国产算力未来发展带来了更多市场机会。当前看到,互联网、运营商、自动驾驶等领域的头部算力客户正积极验证、测试、采购和部署国产算力以尝试缓解云端、边端算力缺口。

市场格局

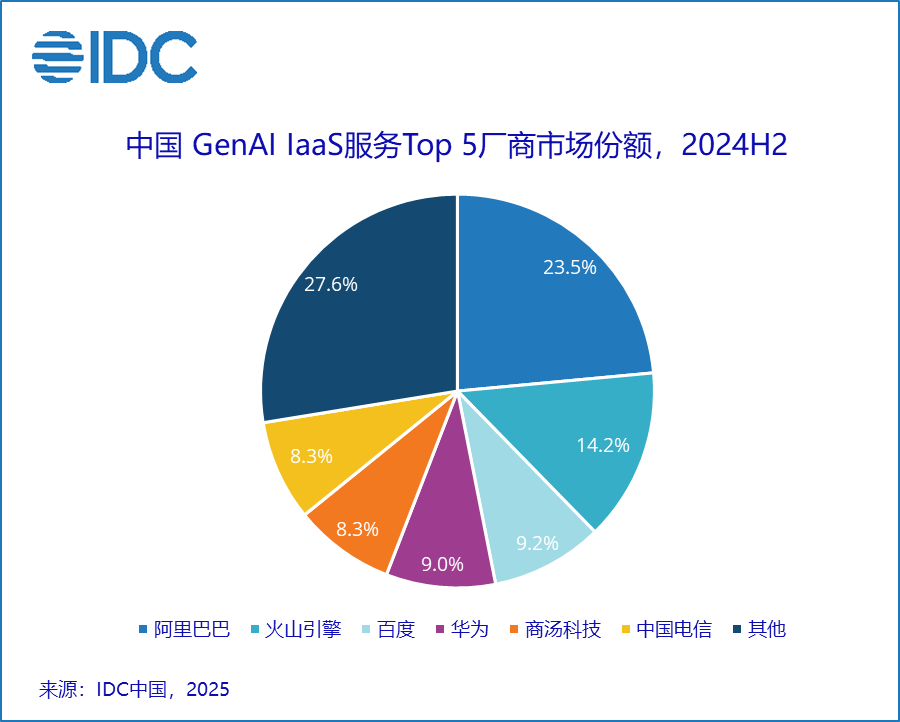

下半年算力需求持续释放,推动GenAI IaaS服务市场占比不断提升,本期首次超过70%。其中GenAI IaaS市场持续快速迭代,头部格局加速收敛。阿里云依托云资源规模优势和PAI-灵骏产品能力,为客户提供高质量算力服务,市场份额维持第一;百度在下半年调整战略,一方面重点攻略头部及中腰部算力客户,另一方面搭配昆仑芯芯片和百舸平台的软硬技术供给优势,本期市场份额上升至第三。目前算力与AI已经成为运营商业务转型和拓展市场的引擎,随着各家万卡智算中心以及省公司资源进入交付运营阶段,自有+纳管算力规模显著提升,其中中国电信凭借息壤平台先发优势,智算业务驱动算力服务快速增长,市场份额快速提升;中国移动的COCA平台算力平台和中国联通的“星罗”平台在下半年亦有不错商业化表现。但也看到,规模效应为市场带来动态演变,资本支出和总基础设施规模给新势力服务商市场表现带来变数。并行科技、首都在线等算力/IDC服务商以及利通电子、中贝通信在内的算力租赁服务商依靠灵活业务模式在2024下半年实现GenAI IaaS业务的进一步突破。

IDC中国企业级研究部分析师陈启今表示,2024年智算基础设施服务市场增长超预期,GenAI IaaS市场已突破百亿规模且预计2029年将突破千亿规模。现阶段来看,DeepSeek的出现为算力市场带来多元战略方向,规模化不再成为模型性能提升的唯一出路,硬件迭代改进,底层算法调优,强化学习优化等技术突破也与算力扩张协同驱动模型发展,多模态大模型成为市场主流探索方向。2025年基础模型市场明显向少数资金充足头部公司集中,其他参与方将更加专注于特定行业或场景的模型市场。预计头部公司将继续加大算力投入规模以提升模型通用性能,形成技术和生态主导权,中腰部及以下参与者则更多采取适度投入训推算力支出策略,在垂直优势领域实现差异化竞争。从算力产业供应链来看,训推需求的动态转换将激发推理专用算力以及国产算力的快速填充,未来AI专用芯片将与智算基础设施平台协同发展,为人工智能产业提供高效算力支撑。

IDC更多云研究相关报告:

- 中国汽车云服务市场跟踪,2024H2(已发布)

- 中国智算专业服务市场跟踪,2024H2(即将发布)

- 中国公有云服务市场跟踪,2024H2(已发布)

- 中国金融云市场跟踪,2024H2(即将发布)

- 中国游戏云市场跟踪,2024H2(已发布)

- 中国视频云市场跟踪,2024H2(已发布)

- 中国边缘云市场跟踪,2024H2(即将发布)

- 中国IT服务市场跟踪,2024H2(已发布)

- 中国云专业和管理服务市场跟踪,2024H2(即将发布)

- 中国专属云服务市场跟踪,2024H2(即将发布)

如需进一步了解与此研究相关的信息或关注其他相关项目研究,请与IDC中国分析师陈启今(邮箱:qchen@idc.com)联系。

-全文完-

欲了解IDC报告的更多信息,请访问www.idc.com.cn。欲购买报告,请致电+86-10-5889 1666与IDC中国销售部联系,或发 email 至 frankwang@idc.com 。

关于 IDC

国际数据公司(IDC )是全球著名的信息技术、电信行业和消费科技咨询、顾问和活动服务专业提供商。IDC在全球拥有超过 1300名分析师,为110多个国家的技术和行业发展机遇提供全球化、区域化和本地化的专业视角及服务。IDC的分析和洞察助力IT专业人士、业务主管和投资机构制定基于事实的技术决策,以实现关键业务目标。成立于1964 年,IDC 是IDG旗下子公司。IDG是全球领先的媒体出版、研究咨询、及会展服务公司。欲了解更多信息,请登录www.idc.com.cn 。

– # # # –

相关咨询,请联系:

王勇,IDC中国 副总裁

电话:(+86-10) 5603 4087

谢静,IDC中国 市场部

电话:(+86-10) 6422 9568

邮箱: mxie@idc.com

扫描微信二维码,关注IDC 研究成果,掌握ICT市场脉搏