北京,2025年7月18日—— 国际数据公司(IDC)于近日发布了《中国医保信息系统市场份额,2024》(Doc# CHC53612125 , 2025年7月) 报告。报告研究了中国医保信息系统市场的发展动态和趋势,分析了中国医保信息系统主要厂商的市场份额,并对领先厂商在2024年的市场表现给予了分析评价,可供医疗保障管理部门和医院等医疗机构在选择医保信息系统供应商时参考。

市场规模增长放缓,市场竞争加剧

医疗保障信息系统建设在前期已经完成了大规模的建设任务,近年来整体建设进程放缓,市场规模增长受限,市场规模同步下降7.5%。其中,医保核心业务系统作为基础保障,仍然是支撑市场发展的主要组成部分,同时升级公众服务的需求也在近年来得到释放。而随着基础建设的完成,医保的数字化转型进程推进,医保数据治理、大数据平台建设进程有所加速。

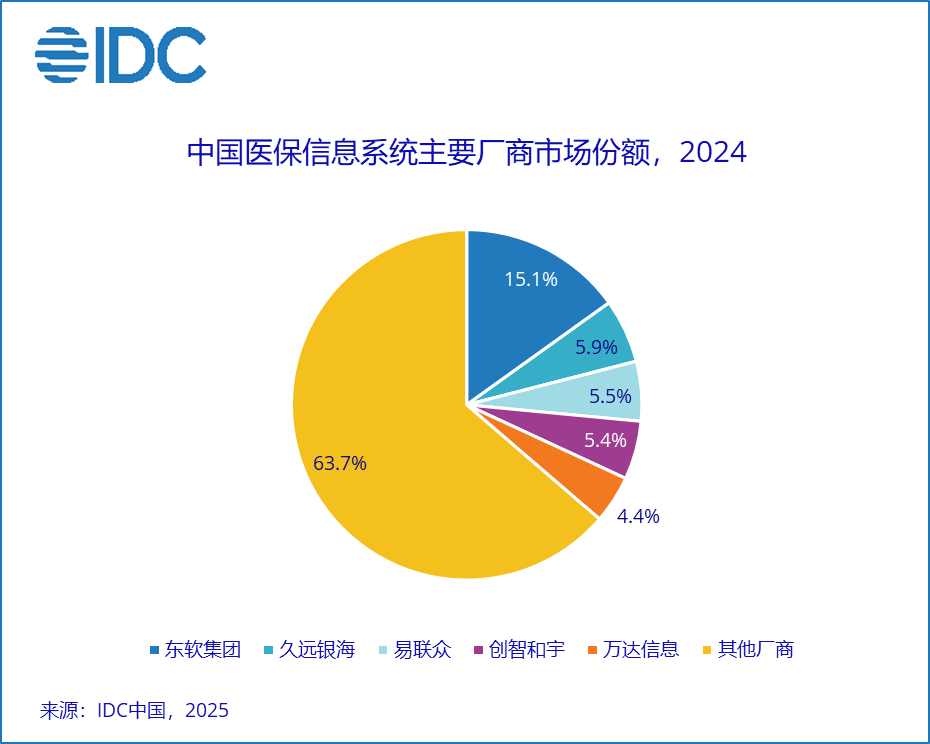

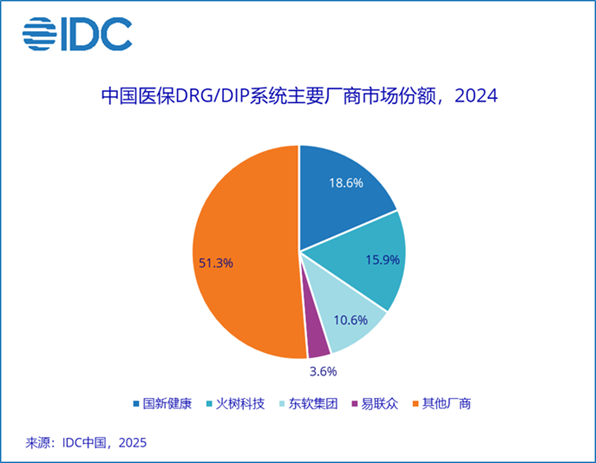

然而,由于市场需求的缓步推进以及新系统高度标准化,厂商之间的竞争进一步加剧,市场集中度有所降低。其中,核心业务系统建设的厂商仍然具备较强的优势,凭借早期的业务系统建设积累了用户和经验,以及完善的服务团队建设,从而维持了市场的领先性。2024年整体市场份额前5名的厂商占比达36.3%;而医保DRG/DIP系统市场份额前4名的厂商占比为48.7%。

然而,由于市场需求的缓步推进以及新系统高度标准化,厂商之间的竞争进一步加剧,市场集中度有所降低。其中,核心业务系统建设的厂商仍然具备较强的优势,凭借早期的业务系统建设积累了用户和经验,以及完善的服务团队建设,从而维持了市场的领先性。2024年整体市场份额前5名的厂商占比达36.3%;而医保DRG/DIP系统市场份额前4名的厂商占比为48.7%。

朝阳隐现,聚力未来

随着国家医保改革持续推进,医保基金的使用效率和医保保障力度提升,医保信息系统正在从支撑工具,转化为可信、可靠的助手,其内涵和功能提升。虽然短期内医保信息系统的市场规模发展放缓,但长期来看,这一市场仍然存有较大的市场机遇:

从业务需求看,核心业务系统的长期维护,以及专项政策、长护险推广等带来的需求将会维持这一市场的平稳发展,仍将保持比较稳定的规模占比;而医保大数据局成立,揭示了医保数据价值转化的决心,包括数据专区、可信数据空间建设将会进一步带动数据治理和大数据平台建设,提升这一业务的价值,其增速将有所提升,占比增加;DRG/DIP系统需求放缓,但支付方式改革的持续推进,新需求持续涌现,并从产品向服务转型,都会成为市场的长期需求。

从技术上看,尽管医保大模型仍然处于认知的初期,大部分用户保持观望态度,其中面向公众的服务智能客服、智能咨询有望成为标配;而AI对于医保经办业务的支持,以及医保基金管理等非实时的场景需求将成为中长期的热点需求。

未来一阶段,厂商的竞争从信息系统建设,转向了运维、服务以及数据和AI场景的建设。其中,市场对于数据需求较为确切,厂商可首先把握这一需求;同时,人工智能技术也将在未来3年内从单点、单环节开始扩面,厂商也需要储备AI技术能力和相关人员,与医保基金较为充裕的地方合作,积累相关的建设经验和案例,从而迎接未来化的需求。

IDC中国高级市场分析师林红表示,全国医保信息系统的大规模建设浪潮退去,市场进入平稳的发展阶段。而随着国家医保支付方式改革的推进以及医保监管日趋严格,医保信息系统正在从“可用”向“可信”方向转化,由此推进了数智化的转型的进程。厂商一方面关注正常变动,维稳既有业务;另一方面也需要结合人工智能、大数据技术,升级解决方案,加速验证产品,储备案例,以在未来率先获取潜在市场的机遇。

如需了解本次研究更多详情信息,或进一步深入沟通。请与IDC中国高级市场分析师林红(邮箱:elin@idc.com)联系。

-全文完-

欲了解IDC报告的更多信息,请访问www.idc.com.cn。欲购买报告,请致电+86-10-5889 1666与IDC中国销售部联系,或发email至frankwang@idc.com。

关于 IDC

国际数据公司(IDC )是全球著名的信息技术、电信行业和消费科技咨询、顾问和活动服务专业提供商。IDC在全球拥有超过 1300名分析师,为110多个国家的技术和行业发展机遇提供全球化、区域化和本地化的专业视角及服务。IDC的分析和洞察助力IT专业人士、业务主管和投资机构制定基于事实的技术决策,以实现关键业务目标。成立于1964 年,IDC 是IDG旗下子公司。IDG是全球领先的媒体出版、研究咨询、及会展服务公司。欲了解更多信息,请登录www.idc.com.cn。

– # # # –

相关咨询,请联系:

王勇,IDC中国 副总裁

电话:(+86-10) 5603 4087

电邮:frankwang@idc.com

谢静,IDC中国 市场部

电话:(+86-10) 6422 9568

邮箱:mxie@idc.com

扫描微信二维码,关注IDC 研究成果,掌握ICT市场脉搏