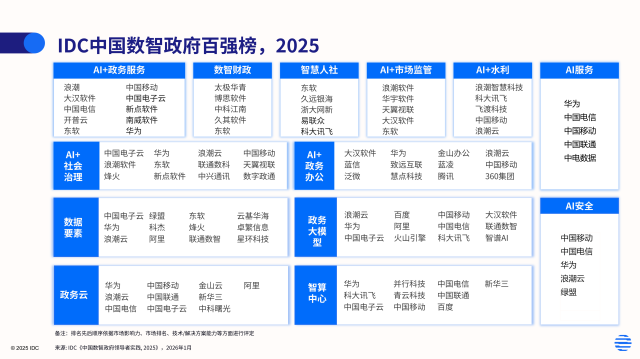

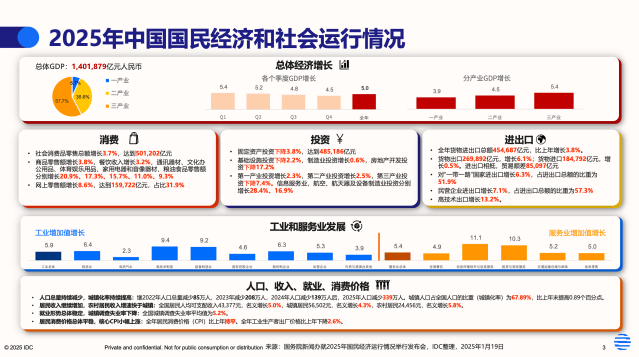

2026年全国两会释放明确信号:“深化拓展人工智能+”与“打造智能经济新形态”,正成为ICT市场增长的双引擎。政府工作报告中强调的“促进新一代智能终端和智能体加快推广”、“推动重点行业领域人工智能商业化规模化应用”以及“实施超大规模智算集群、算电协同等新基建工程”,为企业级ICT市场的持续扩张提供了明确的政策方向。IDC基于最新发布的2026年V1版《全球ICT支出指南:行业与企业规模》(Worldwide ICT Spending Guide Enterprise and SMB by Industry)及《中国IT市场省级及云解决方案支出指南》(China Provincial Cloud Solutions Spending Guide),对中国ICT市场的结构性机遇进行了梳理。

基于上述指南的数据分析,IDC从市场格局、技术演进、行业赛道等维度,提炼出中国ICT市场的五大核心洞察:

洞察一:市场稳健增长,“深化拓展‘人工智能+’”成核心引擎

IDC《全球ICT支出指南:行业与企业规模》数据显示,2025年中国ICT市场投资规模为6889亿美元。展望未来,中国ICT市场支出将以7.8% 的五年复合年增长率稳步增长,到2029年有望突破9187亿美元。

从企业级视角来看,这一增长态势更为强劲。企业端的“‘人工智能+’深化拓展”战略正驱动着从基础设施到应用服务的全链条投入。IDC《全球ICT支出指南:行业与企业规模》预测,到2029年中国企业级ICT市场规模将达到5120亿美元,五年复合增长率13.3%,高于整体市场增速,成为推动新质生产力发展的关键力量。

洞察二:硬件为基,软件与服务引领智能化转型

IDC《全球ICT支出指南:行业与企业规模》数据显示,中国企业级ICT市场在硬件、软件、IT服务等多个领域展现出差异化的发展前景。

硬件:规模最大的“压舱石”。作为数字化转型的核心基础设施,硬件市场依然是当前中国企业级ICT支出中规模最大的组成部分,2025年占比超过五成。值得注意的是,AI训练和推理需求的爆发直接拉动了对GPU服务器、高性能存储及相关网络设备的投入,服务器和存储市场的投资到2029年有望实现24.4%的五年复合年增长率,成为硬件领域中增长最快的子市场。

软件:智能化转型的核心引擎。随着生成式AI的加速落地,软件正在成为企业智能化决策、业务流程自动化和数据治理的核心载体。IDC预测,2029年中国企业级软件市场规模预计达到933亿美元,五年复合增长率13.6%。其中,受到大模型发展的驱动,应用开发与部署市场成为软件市场中增长最快的子市场。

IT服务:不可或缺的赋能者。无论是在企业架构优化、系统集成,还是在智能化技术落地等关键环节,IT服务都扮演着至关重要的角色。IDC预测,2029年中国企业级IT服务市场规模将接近750亿美元。

洞察三:云部署模式分化,公有云领跑、私有云稳增

两会提出的“深化拓展人工智能+”行动正深刻影响企业技术路线的选择。IDC《中国IT市场省级及云解决方案支出指南》数据显示,2025-2029年间,三大部署模式的结构性变迁趋势愈发清晰。

公有云:增速领跑,占比突破四成。公有云是三大部署模式中增长最快的板块。IDC预计,2025年公有云支出规模达1018亿美元,占中国企业级IT市场总规模的44.2%;到2029年,这一规模预计将增长至2144亿美元,五年复合增长率高达23.4%。这一增长的核心驱动力首先来自互联网行业的持续投入,2025年其在公有云市场中的贡献占比超过50%;与此同时,传统行业的数字化转型也在加速推进,正在成为公有云市场增长的新动能。

私有云:规模持续扩大,占比稳步提升。私有云是中国企业级IT市场中占比持续提升的部署模式,2025年占比16.8%,到2029年预计提升至18.9%。私有云市场的高速增长,得益于AI工作负载的私有化部署需求激增。此外,数据安全政策的驱动,正推动大型国央企、金融机构等将核心业务系统向云原生架构加速演进。

传统IT:存量巨大,占比逐年收窄。尽管云计算的浪潮席卷各行各业,但传统IT部署模式依然在中国企业级IT市场中占据重要地位。2025年传统IT支出规模达900亿美元,占市场总规模的39.0%;到2029年,这一规模将增长至1193亿美元,但占比下降至29.0%。

洞察四:互联网行业领跑,企业级IT投资结构性分化

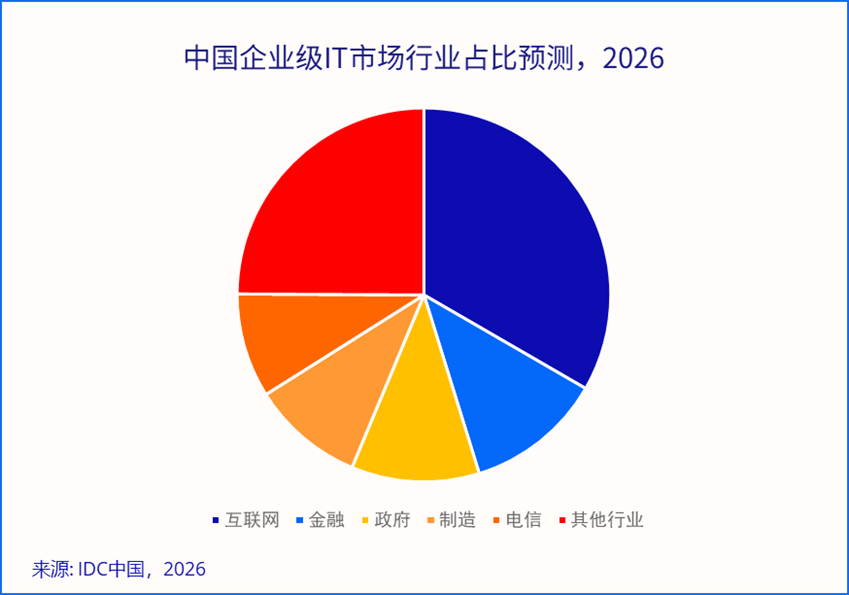

从行业维度看,IDC《中国IT市场省级及云解决方案支出指南》数据显示,互联网、金融、政府、制造、电信等行业的IT投资规模均位居前列。其中,互联网行业占据规模优势,金融与政府行业稳步推进数字化转型,而制造业则在政策强力驱动下,成为增长动能较为突出的领域之一。

互联网:份额领跑,AI驱动高增长。互联网行业依然是中国企业级IT市场投资占比最高的行业,2025年占中国企业级IT市场总规模的33.1%,并以25.2%的五年复合增长率高速增长,在各行业中增速最快。随着生成式人工智能进入商业化落地关键期,互联网企业从模型训练走向应用创新,对GPU服务器、AI加速芯片、高性能存储的需求持续井喷。

金融与政府:科技金融与数字政府双轮驱动。金融与政府行业在市场规模和增长态势上较为接近,2025年企业级IT支出规模分别占中国企业级IT市场总规模的12.3%和11.1%。在“科技金融”和“稳妥推进数字化转型”的导向下,金融机构正积极探索智能客服、风险管理、智能投研等AI在业务端的应用;政府行业则围绕“数字政府”建设,从政务云基础设施向“一网通办”、“一网统管”等创新应用持续延伸。

制造:增速领先,智能制造催生多元需求。两会报告中, “因地制宜发展新质生产力”及“实施新一轮制造业重点产业链高质量发展行动”被置于突出位置。制造业IT支出规模的五年复合增长率达13.3%。IT技术正在渗透到制造业全价值链,包括研发设计端的仿真软件,生产制造端的工业机器人、智能产线,经营管理端的ERP,以及产品服务端的远程运维等。

洞察五:区域与规模分化,超大型企业主导市场

两会报告中明确提出“深入实施区域协调发展战略、区域重大战略”,支持京津冀、长三角、粤港澳大湾区打造世界级城市群。IDC《中国IT市场省级及云解决方案支出指南》的分省数据,为量化评估这一战略下各省的数字经济活力提供了一把标尺。

从区域分布看,中国企业级IT市场呈现明显的梯度格局。中国七大区域中,华北、华东、华南三大区域在2025年的企业级IT投资规模合计占比超过85%,构成市场主力。聚焦省份层面,北京市以2025年33.4%的企业级IT投资占比成为全国企业级IT市场的绝对龙头;上海市在软件、IT服务、人工智能平台等投入上遥遥领先;广东省在电子信息制造业、智能硬件等领域积淀深厚,其中深圳IT支出五年复合增长率达15.2%。

从企业规模看,IDC《全球ICT支出指南:行业与企业规模》数据显示,超大型企业(1000+人)仍然是企业级ICT支出的主要力量,2025年占据超过五成的投资份额。超大型企业在智能算力、云原生平台、大数据平台等前沿领域的投入持续加码,为市场增长注入核心动力。

【IDC分析师观点】

IDC中国分析师张文蕙认为,2026年是“人工智能+”行动全面落地的关键之年。政策持续加码与市场需求释放形成合力,为技术供应商和行业用户创造了广阔空间。AI不再只是技术热点,而是重塑硬件、软件、服务及云部署模式的核心变量。展望未来,市场竞争将不再局限于单一产品的性能比拼,而是上升为算力、平台、生态的综合能力较量。对企业而言,既要把握AI赋能的确定性趋势,也要将AI能力与自身业务场景深度融合,在算力投入与价值实现之间找到平衡点。

IDC中国高级研究经理郭越认为,当前中国ICT市场保持稳健增长、结构升级、智能驱动的整体态势,在政策与产业双轮驱动下,AI 成为核心引擎,推动硬件、软件、服务协同共进,行业热点清晰聚焦。中国ICT市场中软件与信息技术服务业、云计算、智算中心等板块领跑增长,企业数字化与智能化需求旺盛,市场韧性强劲。人工智能从技术探索走向规模化落地,大模型、智能体、端云协同快速普及,带动芯片、服务器、操作系统、数据库、行业解决方案全栈升级,形成 “硬件筑基、软件赋能、服务变现” 的一体化发展格局。

备注:IDC《全球ICT支出指南:行业与企业规模》及《中国IT市场省级及云解决方案支出指南》数据中不包含企业运营技术支出(Operational Technology Spending)数据。

IDC《支出指南》致力于为IT厂商、行业用户和投资/金融机构在战略规划、产品研发、IT支出及投资规划等方面提供数据支撑。《支出指南》系列产品聚焦IT热门领域,从多个维度预测市场规模和增速,助力厂商发掘市场潜力;引导行业用户根据热点技术及应用场景进行IT规划;通过分析特定市场的发展前景,帮助投资和金融机构更好地做出决策。

IDC《支出指南》相关研究:

China Provincial Cloud Solutions Spending Guide

Worldwide ICT Spending Guide Enterprise and SMB by Industry

Worldwide AI and Generative AI Spending Guide

Worldwide Software and Public Cloud Services Spending Guide

Worldwide Security Spending Guide

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。