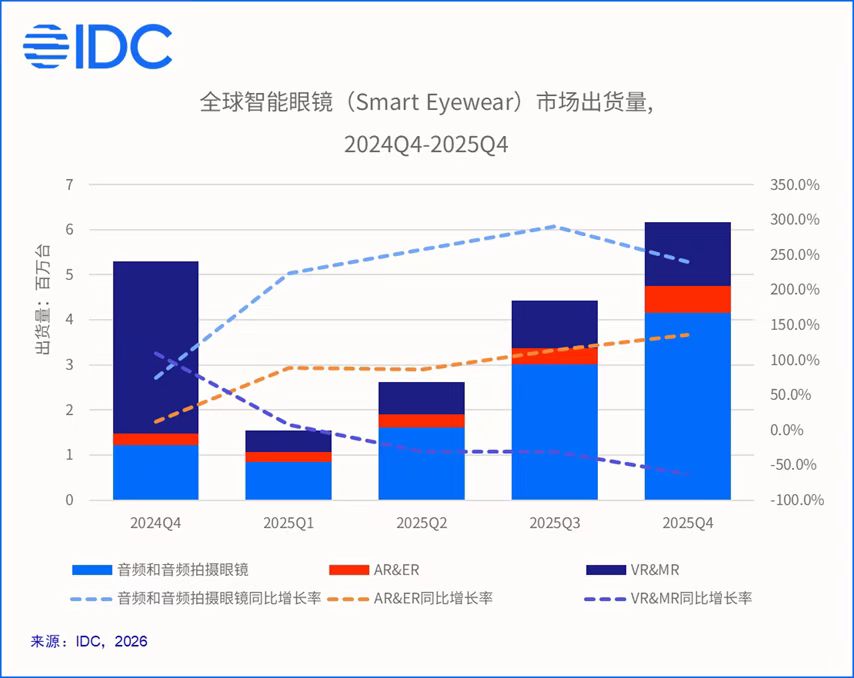

2025年中国智能眼镜市场出货量246.0万台,同比增长87.1%,轻量化和AI接入成为标配,为行业从尝鲜走向普及积蓄了势能。但真正的用户价值尚待发掘,场景落地和渠道转化仍是重要方向。

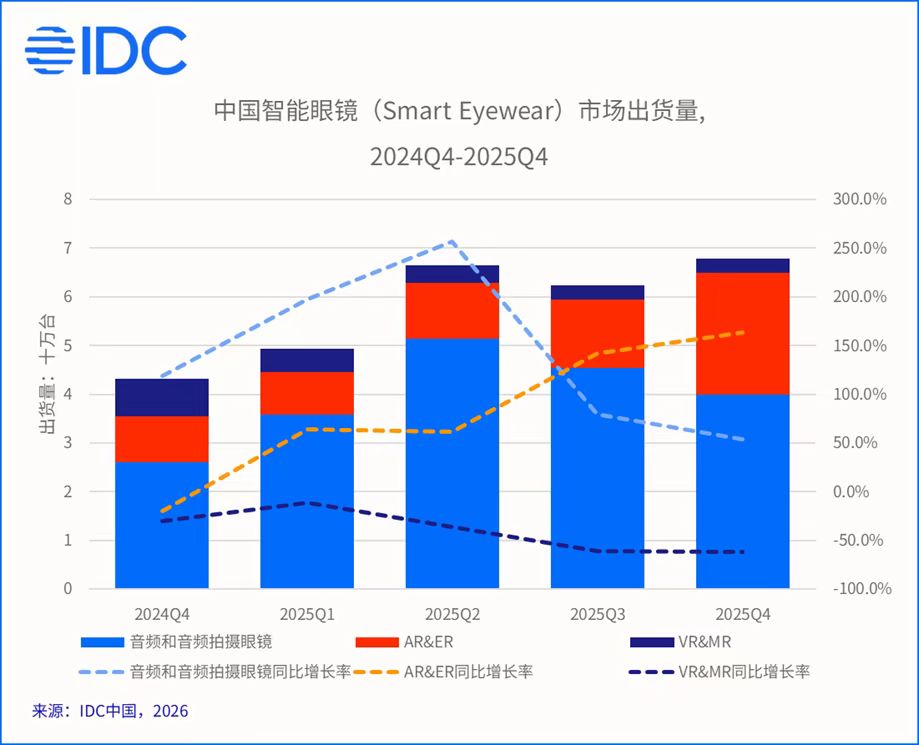

根据国际数据公司(IDC)最新发布的《全球智能眼镜市场季度跟踪报告》,2025年全球智能眼镜市场出货量1477.3万台,同比增长44.2%。其中,中国智能眼镜市场表现尤为突出,全年出货量246.0万台,同比增长87.1%。四季度出货量67.9万台,同比增长57.1%,受到新厂商集中铺货、四季度促销季以及2026年年初智能眼镜首次被纳入国补等多重因素推动,厂商提前备货、加速渠道布局,为市场拐点积蓄势能。主流产品重量普遍控制在40-50克区间,佩戴体验接近传统眼镜,同时光学方案持续进步、AI能力逐步接入、用户接受度明显提升,共同推动市场从预热走向放量。

2025年中国智能眼镜市场整体表现

2025年,中国厂商在智能眼镜市场的出货量占全球市场的23.3%。其中在AR/ER细分市场,中国厂商出货占比达到87.4%,继续保持主导地位。这一份额的维持,核心在于供应链整合能力与场景落地速度的协同。依托成熟的消费电子产业链,中国厂商能够将AI、光学显示等技术快速转化为轻量化、具备成本优势的量产产品;同时凭借对市场需求的快速响应,灵活调整产品定义并实现规模化复制,进而提升从技术到市场的转化效率。

四季度,智能眼镜市场迎来新一轮活跃周期。多家新玩家集中入局,厂商格局出现明显变化。国内市场方面,千问、理想等中国厂商相继推出首款AI眼镜新品,引发广泛关注。海外市场方面,Meta凭借新发布的Display产品,在入局首季便跃居全球ER眼镜市场前三。头显市场亦迎来关键产品迭代,Apple升级Vision Pro至M5芯片版本,三星则推出首款搭载Android XR系统的头显,补齐安卓阵营在高端头显领域的空白。

整体来看,四季度中国厂商表现依然突出,同时加快海外市场拓展步伐。以雷鸟、XREAL为代表持续深耕欧美市场,小米、Rokid也在多个海外区域启动渠道铺货,品牌出海节奏明显提速。

细分市场表现

音频和音频拍摄眼镜市场

2025年中国音频和音频拍摄眼镜市场出货量172.6万台,同比增长122.0%。其中拍摄眼镜占比从一季度的7.1%提升至四季度的39.4%,带摄像头的AI眼镜正逐步替代纯音频产品成为市场增量的主力。厂商格局方面,小米依旧占据主要份额,华为、雷鸟、界环跟随其后。从全年来看,产品功能逐步丰富,语音交互之外,实时翻译、物体识别、第一视角记录等功能的应用频次也在提升。

AR/VR市场

2025年中国AR/VR市场出货量73.4万台,同比增长36.5%。AR&ER品类依然是增长主力,四季度市场份额达到89.8%,同比增长163.7%。四季度夸克S1开售,凭借阿里生态的整合能力获得较高关注,份额直接跃居市场前三。其他厂商也趁促销季发售新品,推动出货增长。回顾全年,市场格局更趋均衡,前五厂商雷鸟、XREAL、Rokid、INMO、阿里份额差距逐渐收窄,头部竞争加剧。

VR&MR市场全年出货量同比下滑45.6%,四季度出货量同比下滑62.1%,市场仍未走出调整周期。不过经过低谷期,明年随着Pico等厂商轻量级新品上市,市场有望恢复增长。此外商用领域持续渗透,2025年VR&MR商用市场份额达到41.1%,大空间与教培依旧是支撑商用出货的主要场景方向。

2025年中国智能眼镜市场的三大显著特点

1. 头部厂商相继试水,产品形态仍在快速迭代

消费电子、互联网大厂相继发布首款AI眼镜产品,但从实际落地情况来看,多数厂商仍处于试探性布局阶段,出货量普遍有限,部分产品仅发布尚未正式开售。现阶段各家的技术路线虽然较为一致,多围绕拍摄/AI语音/轻显示的轻量化方向展开,但产品迭代路线尚未定型,后续仍有较大调整空间。这一阶段更多是品牌对下一代交互入口的战略占位,真正的市场竞争尚未全面展开。

2. 线下渠道建设开始起步,线下渗透率仍有较大提升空间

2025年智能眼镜与眼镜零售终端的合作明显加速,越来越多的传统眼镜门店开始引入智能眼镜产品,设立体验专区或授权验配点。但从实际落地效果来看,2025年中国智能眼镜市场线上出货占比超过68%,线下渠道仍面临挑战:一方面门店的专业认知和服务尚未跟上,另一方面高价位产品在传统眼镜店的销售转化难度较大,而形态最接近传统眼镜的音频眼镜表现相对更好。眼镜作为强佩戴属性产品,试戴体验和验配服务对购买决策至关重要,如何真正发挥线下渠道的价值,将是2026年需要持续攻坚的方向。

3. AI接入已基本普及,场景落地开始显现苗头

2025年中国智能眼镜市场支持大模型语音助手的产品比例已达到50.5%,头部厂商产品普遍接入大模型能力,AI在交互层面的覆盖已基本完成。但从实际使用来看,多数AI功能仍停留在问答、翻译等通用场景,尚未形成真正驱动用户长期使用的核心价值。不过随着年底厂商在应用生态层面的持续发力,围绕主动服务、场景闭环的差异化竞争已经开始显现,部分厂商开始尝试将AI能力与用户的日常出行、办公、健康管理等需求进行更深度的绑定。2025年为AI能力的接入打下基础,2026年将进入场景落地的关键期。

建议与展望

IDC中国市场分析师叶青清认为,2025年中国智能眼镜市场完成了硬件层面的基础铺垫,轻量化和AI接入成为标配,为行业从尝鲜走向普及积蓄了势能。但真正的用户价值尚待发掘,场景落地和渠道转化仍是重要方向。

对于厂商而言,2026年需重点关注以下三个方面:

第一,持续推进场景落地,从功能集成转向场景深耕。 AI能力的竞争将从“有没有”转向“好不好用”,厂商需要围绕用户的日常出行、办公、健康管理等高频场景,打造具有主动服务能力的闭环体验,提升产品的不可替代性。

第二,加速线下渠道建设,发挥体验式销售的优势。 眼镜作为强佩戴属性产品,试戴体验和验配服务对购买决策至关重要。厂商应加强与传统眼镜零售终端的合作,提升门店专业认知和服务能力,同时探索“线上引流+线下体验”的O2O模式,提高转化效率。

第三,产品形态的差异化探索。当前各厂商技术路线较为一致,多围绕音频+拍摄+AI语音的轻量化方向展开,产品定义尚未定型。2026年厂商需打造更多细分场景的专属产品和差异化形态,如模块化设计、特定人群定制、与生态深度绑定的功能创新等,在硬件趋同的背景下找到自身的差异化定位。

IDC持续关注全球智能眼镜及可穿戴设备市场的发展动态。我们诚邀行业同仁、投资机构及媒体朋友与IDC中国分析师团队保持沟通,共同探讨市场趋势、技术创新与商业机遇。无论您是希望深入了解数据细节,还是寻求定制化市场洞察,欢迎随时与我们联系。

如需进一步了解与研究相关内容或咨询 IDC其他相关研究,请点击此处与我们联系。