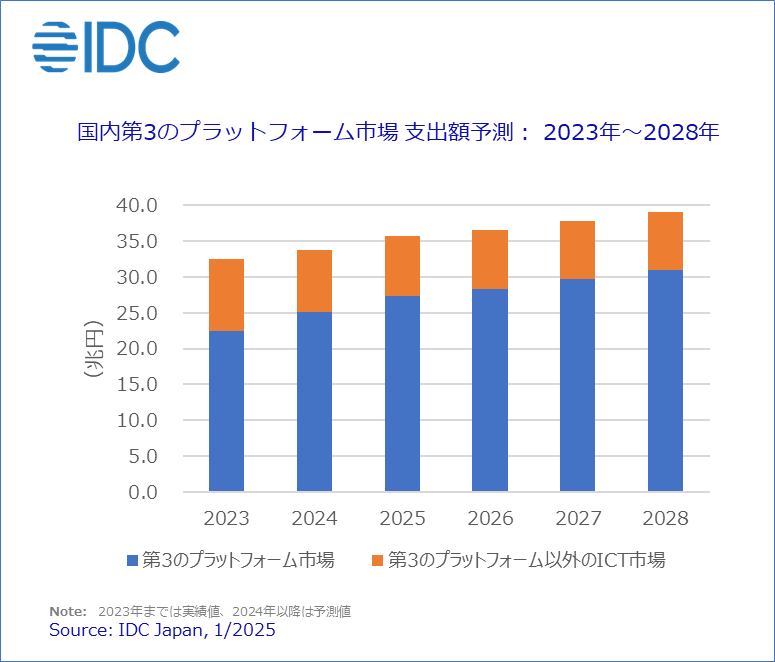

Japan, 2025年1月17日 – IT専門調査会社 IDC Japan 株式会社(所在地:東京都千代田区九段北1‐13‐5、代表取締役社長:村橋俊介、Tel代表:03-6897-3812)は、国内第3のプラットフォーム市場(※)を調査し、2024年~2028年の市場予測を発表しました。本調査によると、2024年の国内第3のプラットフォーム市場の市場規模(支出額ベース)は、25兆1,484億円、前年比成長率は11.7%になると予測しています。地政学的な不確実性やインフレを契機とする経済悪化のリスクといった不安要素はあるものの、レジリエンシーの強化や脱炭素化の取り組みに積極的な産業や企業が牽引する形でデジタルビジネス向け投資が継続するとみています。2028年には31兆169億円に達して、2023年~2028年の年間平均成長率(CAGR:Compound Annual Growth Rate)は6.6%になると予測します。

同市場を産業分野別に分析すると、2024年は国内の経済活動が年間を通じて新型コロナウイルス感染症(COVID-19)の感染拡大前の水準に回復し、COVID-19が収束した後も抑制的な投資状況となっていた「小売」「運輸」「個人向けサービス」などにおける第3のプラットフォームへの支出額は、企業分野全体の平均を上回る成長率となります。COVID-19以前の水準に戻っていない中国からのインバウンドの回復を含めて経済活動がより活性化することで、小売、運輸、個人向けサービス業を中心に、消費者を対象とする企業の業績改善が見込まれます。財務状況の改善に支えられる形で、2024年~2025年はこれらの産業分野を中心として、顧客エクスペリエンスに重点を置いたパーソナル化施策や、オムニチャネルコマースプラットフォーム構築に向けた投資が活発化すると予測します。

金融分野においては、多くの銀行が政策金利の緩やかな上昇に伴う収益の改善を背景として、クラウドベースでの顧客情報基盤整備、Generative AI(生成AI)を含むAIを活用した業務効率化、スマートフォンアプリ開発による非対面チャネルの強化を積極的に行っています。証券/投資サービスは、大手証券会社、ネット証券を中心として、新NISA制度の開始、資産運用ビジネスの規制緩和などによって増加した個人投資家の囲い込みを図るためにデジタルチャネルの強化が継続しているほか、AIを活用した業務効率化の取り組みが継続しています。機関投資家向けの「アルゴリズム取引」の高度化など、市場運用分野での高度なAI活用も進んでいます。

第3のプラットフォームへの支出規模が最も大きく、これまで高い成長率を示してきた製造分野は、2024年以降は他の産業分野と比較するとやや低い成長率になると予測します。ただし、2024年の製造業の設備投資は拡大基調であり、サプライチェーンや工場/プラントのOT(Operational Technology)領域などにおけるデジタルレジリエンシーの強化意識は強く、また脱炭素化/GX(Green Transformation)の取り組みが現在の想定以上に広く早く進むことで、2024年以降の成長率を上振れさせる可能性があります。

「中央官庁」「地方自治体」においては、デジタル庁が主導するデジタルガバメント政策に基づく情報連携基盤の整備、デジタルサービスの拡充や、地方自治体における業務システムの標準化/共通化が進んでいます。2025年度末(2026年3月)の期限までに標準化対応が完了する自治体におけるIT支出は落ち着く一方、政令指定都市を中心として期限に間に合わずに支出タイミングが先送りになる自治体が出てくるとみています。デジタル田園都市国家構想に基づく政策や、各自治体独自のデジタル施策向けの支出などによって、2025年における地方自治体の第3のプラットフォーム向け支出は高い成長率になると予測します。

IDC Japan株式会社 Verticals & Cross Technologiesのリサーチマネージャーである敷田 康 は、企業間取引において販売企業のコスト上昇分の合理的な価格転嫁が受け入れられる気運が高まっており、また2025年に見込まれる下請法の改正によって中小企業も仕入れ価格の上昇を価格に転嫁しやすい環境が整うことを踏まえて、「調達プロセスや価格プロセスを含めたプロセス管理ソリューションや、販売側企業のエビデンスベースの価格交渉を可能とするデータ管理システム、さまざまな条件を組み込んだアルゴリズムに基づいて最適な価格設定を可能にするダイナミックプライシングソリューションなど、ITサプライヤーは健全なインフレの定着を見据えて、その事業環境を業績の改善に生かしたい企業をターゲットとするあらゆる事業機会を探るべきである」と述べています。

※ここでの「第3のプラットフォーム市場」には、クラウド、モビリティ、ビッグデータ/アナリティクス、ソーシャル技術の4つの主要技術(4ピラー)から構成される技術プラットフォームと、4ピラー上に展開され事業成長を促進する技術となる「イノベーションアクセラレーター」としてIDCが定義する、AI、AR/VR、IoT、ロボティクス、3Dプリンティング、次世代セキュリティ、ブロックチェーンの7つの技術のうち、従来のICT市場に該当するハードウェア、ソフトウェア、サービス、通信サービスが含まれます。

今回の発表はIDCが発行したレポート「国内第 3 のプラットフォーム市場 産業分野別/企業規模別予測アップデート、 2024 年~ 2028 年 」にその詳細が報告されています。本レポートは、国内の産業を17種類の企業、および中央官庁、地方自治体、教育、消費者の4種類の非企業の計21の産業分野に分類し、それぞれの第3のプラットフォーム支出額実績と予測を記載しています。

本市場予測では、IDCが国内市場について想定した以下の国内経済に対する影響および見通しに基づき、市場予測を行っています。

「実質賃金の継続的な上昇や企業の設備投資に下支えされ、国内経済活動は底堅く推移する。国内でのサービス消費や成長分野への投資の拡大、経済対策の実施、および賃金上昇の広がりによって、日本の前年比経済成長率は2024年に0.5%、2025年に1.1%となる。金融政策の変更に伴う金利上昇と為替の変動、生活費の増加、人手不足といった国内要因に加え、世界経済の減速懸念、地域紛争などの地政学的な不確実性の高まりといった下振れ要因によって、2024年から2028年にかけて平均で前年比0.9%増程度のGDP成長を見込む。人口減少は消費、投資意欲を抑制し、中長期の経済成長を阻害する主要因となる」

レポートの詳細についてはIDC Japan(報道関係者様 、左記以外の皆様 )へお問い合わせください。

<参考資料>

国内第3のプラットフォーム市場 支出額予測: 2023年~2028年

IDCについて

International Data Corporation(IDC)は、情報技術、通信、コンシューマーテクノロジー市場における市場情報、アドバイザリーサービス、イベントのグローバルプロバイダーです。世界中に1,300人以上のアナリストを擁し、IDCは110カ国以上でテクノロジー、ITベンチマークと調達、業界のビジネス機会とトレンドに関するグローバル/地域/ローカルの専門知識を提供しています。IDCの分析と洞察は、IT専門家、ビジネスエグゼクティブ、投資コミュニティが事実に基づく技術的な意思決定を行い、主要なビジネス目標を達成するのに役立ちます。1964年に設立されたIDCは、世界有数のテックメディア、データ、マーケティングサービス会社であるInternational Data Group(IDG)の完全子会社です。詳細は idc.com/jp をご確認ください。またIDCの日本法人であるIDC JapanのX(旧 Twitter)(@IDCJapan )やLinkedIn も、フォローしてあわせてご覧ください。

IDCのデータ/調査に関する全ての製品と、それらを活用してビジネスを成長させる方法にご興味がおありの方はこちらから お問い合わせください。