Japan’s IT market is evolving beyond its traditional reliance on large enterprises, including public sector modernization, as a primary growth driver.

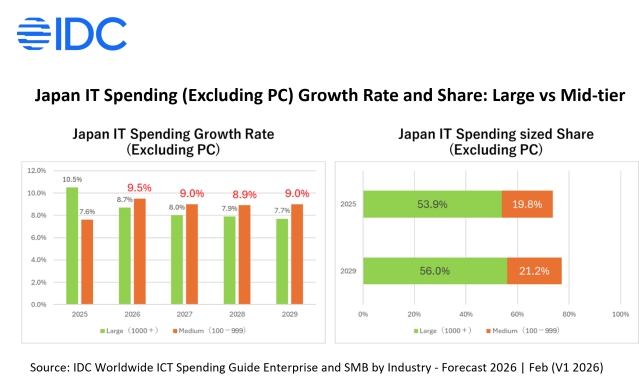

In 2026, IDC forecasts the market will reach ¥28,418.9 billion, growing 3.3% year on year, with a 6.4% CAGR through 2029. Large enterprises remain dominant, increasing their share from 53.9% (2025) to 56.0% (2029).

However, the key shift is in the rise of mid-sized companies.

- Mid-sized firms (100–999 employees) will expand IT spending share from 19.8% in 2025 to 21.2% by 2029

- In 2026, IT spending (excluding PC) will grow 9.5% YoY, outpacing large enterprises (8.7%)

Japan’s IT market is entering a dual-engine growth phase, combining enterprise modernization with accelerating mid-market digital transformation.

Why Are Mid-Sized Companies Accelerating IT Investment?

1. Is labor shortage forcing mid-sized firms to digitalize?

Yes, and it’s becoming urgent.

Labor shortages in Japan aren’t just a macro trend anymore. They’re showing up in day-to-day operations, especially for mid-sized companies.

Large enterprises have advantages: stronger employer brands, deeper recruiting pipelines, and more mature digital platforms. Many have already invested heavily in automation, workflow integration, and data infrastructure.

Mid-sized companies often lack both talent depth and digital maturity. They cannot compete on compensation scale or recruitment visibility. As labor shortages intensify in 2026, digitalization becomes essential for business continuity rather than a discretionary initiative.

In addition, digitalization mandates from large business partners and public sector procurement processes are cascading downstream. Mid-sized firms that fail to digitize risk exclusion from supply chains and ecosystem participation.

Bottom line: From 2026 onward, digitalization is no longer optional, it’s how mid-sized companies will stay operational and competitive.

2. Why will mid-sized firms rely more heavily on IT vendors and system integrators?

Because they don’t have the in-house capacity.

Large enterprises are increasingly building in-house digital capabilities or partnering directly with hyperscalers and advanced technology firms. Their internal IT maturity has advanced significantly.

Mid-sized companies usually can’t. Most have small IT teams, limited internal expertise, and constraints in executing complex modernization programs. So as digital transformation moves from planning to execution in 2026, they’ll depend more on vendors.

Mid-sized companies typically require:

- End-to-end implementation support

- Packaged, use-case-driven solutions

- External expertise in AI and cloud adoption

What this means for vendors: Serving this segment requires structural adaptation. Projects are smaller. Budgets are tighter. Engagement models must be leaner and outcome oriented.

3. Do mid-tier vendors have a structural advantage?

While Tier 1 and Tier 2 vendors remain essential for large-scale enterprise transformation, mid-sized companies often require a different delivery model. Engagements are more operational, localized, and execution focused.

Mid-tier system integrators and regional IT vendors may hold an inherent structural advantage in this environment.

Their scale, cost base, and organizational focus are often better aligned with the needs of mid-sized enterprises. They’re often closer to the customer, more hands-on, and are better structured standardized delivery of outcome-driven solutions without the overhead associated with mega-enterprise programs.

Meanwhile, Tier 1 vendors are optimized for complex, multi-year transformation programs. Mid-tier vendors are often optimized for speed, proximity, and practical execution, attributes that align naturally with mid-sized companies entering digitalization at scale.

So, the fit matters. As mid-sized companies increase IT investment from 2026 onward, vendors whose size, service intensity, and geographic reach match this segment are likely to capture disproportionate growth.

Large enterprises frequently face modernization bottlenecks due to deeply embedded legacy systems and customized architectures. Transformation often requires extensive integration and long transition timelines.

Mid-sized companies face fewer structural constraints.

While legacy platforms may exist, system environments are typically less complex. As infrastructure-as-a-service (IaaS) and cloud-native platforms expand in Japan, cloud adoption reduces both cost and complexity barriers.

Cloud changes the equation by enabling:

And that last point is important. In 2026, spending on AI (models, data, agents) is expected to expand rapidly. Cloud environments allow mid-sized companies to adopt these capabilities without large-scale architectural overhauls.

In simple terms: Cloud reduces friction and that speeds everything up.

What Does This Dual-Engine Growth Mean?

Japan’s IT market is not fragmenting, it’s expanding from two different directions at once. Large enterprises continue invest and modernize. Mid-size companies are stepping up as a real growth driver.

Going forward, growth will be shaped by:

- Sustained large-enterprise modernization

- Accelerating mid-sized digital transformation

- Expanded AI adoption across both segments

- Increased reliance on scalable cloud platforms

What Should IT Vendors Do Next?

Focus more seriously on the mid-market.

Growth won’t come only from large enterprise deals anymore.

It will increasingly come from:

- Reaching more mid-sized customers

- Delivering repeatable, outcome-driven solutions and

- Aligning pricing and delivery to smaller-scale projects.

Vendors that adjust early to this dual-engine reality will be in the strongest position to capture the next phase of growth in Japan’s IT market.

Contact IDC for deeper insights, or connect with our analysts to discuss what this means for your business.