海尔、TCL、珞博智能、灵童机器人、宇树科技、魔法原子等集中展出陪伴式服务产品,涵盖情感陪伴机器人、家庭服务机器人等。智能家电需从指令执行转向主动关怀,聚焦适老、育儿、独居等更符合当前中国家庭的真实场景。当前,厂商可通过融合语音、表情、肢体、语气等多模态交互弱化机械感,同时依托经典 IP 或打造原生机器人 IP,构建更具辨识度、难以替代的陪伴体验。

细分场景迈向品质化,清洁设备更具“人性”

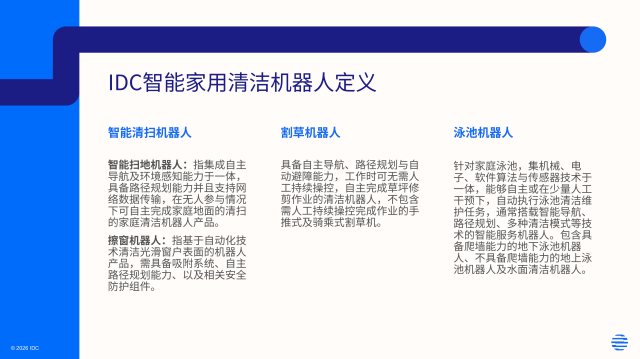

用户对细分场景的需求,已不再满足于基础功能的实现,而是全面迈向品质化、精细化、个性化的高阶体验。随着居家场景不断细分与多元,消费者诉求也愈发具体、私密与专属。无论是健康护理、居家清洁、智慧厨房还是睡眠起居等垂直领域,参展企业均以高端材质、人性化设计、原生 AI 主动服务及系统化解决方案,提升场景体验的舒适度、专业性与高级感,充分彰显家居消费升级下品质优先的核心趋势。作为家居生活的核心场景之一,本届 AWE 清洁类新品更具温度与人性,从被动执行转向主动理解、贴心适配。依托 AI 大模型实现环境感知、行为预判与个性化清洁方案,搭配高温蒸汽除菌、仿生机械臂贴边、轮足跨层越障等前沿技术,让家庭清洁场景的迭代始终围绕人的真实需求展开,真正做到科技为人服务、清洁以人为本。

IDC中国高级分析师赵思泉认为,本届AWE以家电为主要切入口,实际上是消费电子企业展示AI能力的集中亮相,更是在家庭框架下对未来生活方式的一轮预演。以家电 AI 化 为核心,通过深度语义理解、用户行为自主学习及长期记忆能力,新一代智能家居系统能够持续沉淀用户操作、场景偏好与使用习惯数据,并不断迭代形成专属用户模型。在此基础上,家庭设备可突破单一指令响应模式,实现跨场景、多设备的智能协同与需求预判,提供更贴合生活节奏的个性化自动化服务,推动家电从被动执行工具升级为具备理解、学习与适配能力的智慧家庭中枢。

Claire Zhao is senior market analyst for Client System Research of IDC China. She is responsible for conducting research on the augmented reality (AR)/virtual reality (VR) market, and vertical analysis for the PC market.

She started working for IDC China as a summer intern in 2019 as part of the Telecommunication group. Prior to joining IDC, Claire did some internships in the banking and insurance industries, and had some research experiences related to risk management, financial market, and data analytics.

Claire graduated from Rensselaer Polytechnic Institute with a master’s degree in Financial Mathematics.

2026 年 3 月,“算电协同” 首次被写入《政府工作报告》,标志着算力与电力系统的深度融合正式上升至国家战略层面。当前全球 AI 产业竞争正从技术赛点转向成本赛点,这一战略落地不仅能化解算力快速增长与能源供给之间的结构性矛盾,更可依托 AI Token 跨境服务输出带动电力资源数字化出口,推动我国算力竞争迈入电力系统调度与协调能力比拼的全新阶段,为数字经济出口打造新增长极。

IDC 认为,未来全球算力竞争不再局限于规模比拼,而是转向算力、电网、储能、调度的系统能力综合较量。算电协同作为我国新型基建的重要组成部分,其深度推进不仅能推动新能源高效消纳、降低数据中心运营成本、提升我国 AI 产业全球竞争力,更能优化电网资源配置、稳定居民用电成本、推动绿色 AI 服务普惠化。而以 AI Token 为纽带的电力数字化出口,也将成为我国数字经济出口的全新增长极。对于 IT 技术供应商而言,当前正处于算电协同领域的市场窗口期,企业需紧密关注国家及地方政策导向,积极融入行业生态,与电力运营商、发电集团、电力设备商、综合能源服务商等主体深化合作,才能把握产业发展机遇。

Sophia Wang is a Research Manager in IDC China. She is responsible for the analysis and research of China's cybersecurity market. Her primary focus is on China's cybersecurity appliance and services market and operational technology (OT) security market. Additionally, she provides related research and consulting services for regional and global IT customers and supports their business development. Prior to joining IDC, Sophia worked in several consulting companies. She was independently responsible for consulting projects in fast-moving consumer goods (FMCG), internet, and other industries. Through market analysis and benchmarking analysis, she helped many clients solve problems in the different stages of their development.

Sophia graduated from the University of Southern California with a master's degree in econometrics. She also majored in human resource management and journalism for her bachelor's degree.

Sophie Pan is a research director for the Client Systems Research team at IDC China. She is responsible for emerging technology device research, including wearable devices and smart home devices. Sophie has a deep understanding of the landscape and ecosystem development of the consumer Internet of Things (IoT) device market. She assisted the top-tier companies to formulate business strategies by conducting meticulous data analyses and uncovering opportunities and trends in the market.

Prior to joining IDC, Sophie worked at a research consultancy and the IT hardware manufacturing industry, providing consumer research and market analysis services.

Sophie holds a master’s degree in Integrated Marketing from the Florida State University in the USA.

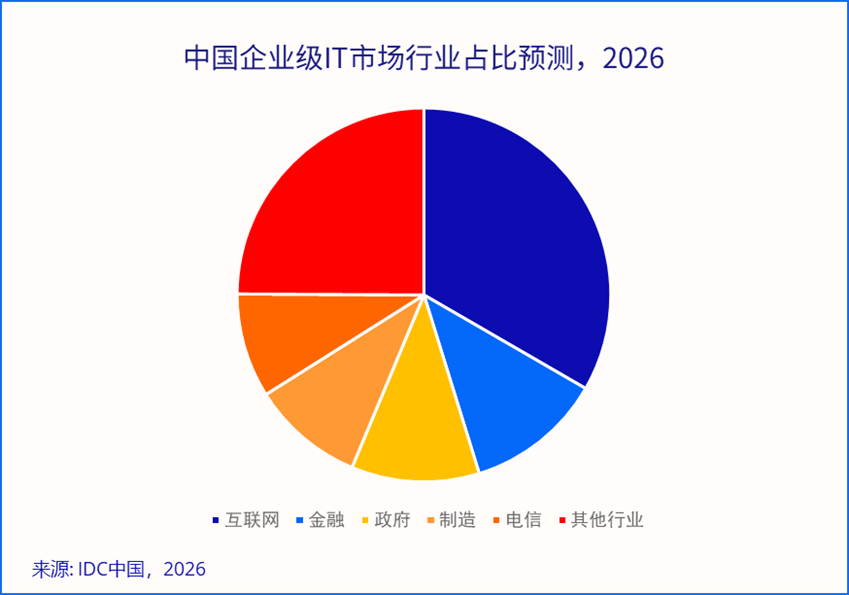

2026年全国两会释放明确信号:“深化拓展人工智能+”与“打造智能经济新形态”,正成为ICT市场增长的双引擎。政府工作报告中强调的“促进新一代智能终端和智能体加快推广”、“推动重点行业领域人工智能商业化规模化应用”以及“实施超大规模智算集群、算电协同等新基建工程”,为企业级ICT市场的持续扩张提供了明确的政策方向。IDC基于最新发布的2026年V1版《全球ICT支出指南:行业与企业规模》(Worldwide ICT Spending Guide Enterprise and SMB by Industry)及《中国IT市场省级及云解决方案支出指南》(China Provincial Cloud Solutions Spending Guide),对中国ICT市场的结构性机遇进行了梳理。

Wendy Zhang is a research analyst in the Data and Analytics group at IDC China. She is responsible for business operations and spending guide in China Enterprise Team. She provides dynamic forecasts of future China and global ICT market development.

Wendy previously held research positions at ByteDance and Kingsoft Office, where she worked on global payment products and the WPS Cloud Platform, respectively. She conducted research on landscape and competitors of corresponding markets to provide market entry strategies. Prior to that, she was responsible for industry research for TMT companies at Capital Securities, providing stock price prediction and investment advice.

Wendy graduated from the University of Wisconsin-Madison with an M.S. in Business Analytics and earned a B.S. in Economics from Beijing Normal University. She is an active leader in programs, including Deloitte data analysis program and entrepreneurship program. She speaks fluent English and Chinese.

Claire Zhao is senior market analyst for Client System Research of IDC China. She is responsible for conducting research on the augmented reality (AR)/virtual reality (VR) market, and vertical analysis for the PC market.

She started working for IDC China as a summer intern in 2019 as part of the Telecommunication group. Prior to joining IDC, Claire did some internships in the banking and insurance industries, and had some research experiences related to risk management, financial market, and data analytics.

Claire graduated from Rensselaer Polytechnic Institute with a master’s degree in Financial Mathematics.

Zhenya Sun is a research manager for the IDC team focused on exploring the application of technology and industrial development of AI and AI agents. He is also responsible for providing clients with consulting services on technologies, products, and markets related to large language models (LLMs) and AI agents, as well as delivering speeches at industry conferences and internal seminars.

Before joining IDC, Zhenya served as a project management officer (PMO), responsible for internal and external strategic consulting, AI application research and advisory services, AI project framework standardization, management system construction, and technical training on AI applications. Prior to that, he also led initiatives in product development process optimization and user market analysis.

Zhenya holds a Master's Degree in Engineering Management with a specialization in Information Systems Engineering from the University of the Chinese Academy of Sciences.

International Data Group is committed to protecting the environment, the health and safety of our employees, and the community in which we conduct our business. It is our policy to seek continual improvement throughout our business operations to lessen our impact on the local and global environment. We are committed to environmental excellence, pollution prevention and to purchasing products that reduce the use of natural resources.

We fulfill this mission by a commitment to:

Encouraging all partners to share in our mission

Understanding environmental issues and sharing information with our partners

Recognizing that fiscal responsibility is essential to our environmental future

Instilling environmental responsibility as a corporate value

Developing innovative and flexible solutions to bring about change

Using our platforms and position in the IT industry to promote sustainability

Minimize air travel to help reduce our impact on the environment

Minimize use of materials and energy consumption in our offices

Create a working environment that efficiently uses our office space

Develop and maintain a hybrid working model that benefits both our employees and business partners

Encourage employees to measure, minimize and collaborate on reducing energy consumption at home and in the office

Engaging employees and promoting active participation in environmental and sustainability initiatives

Leaving?

You are about to leave this section. Do you wish to continue?