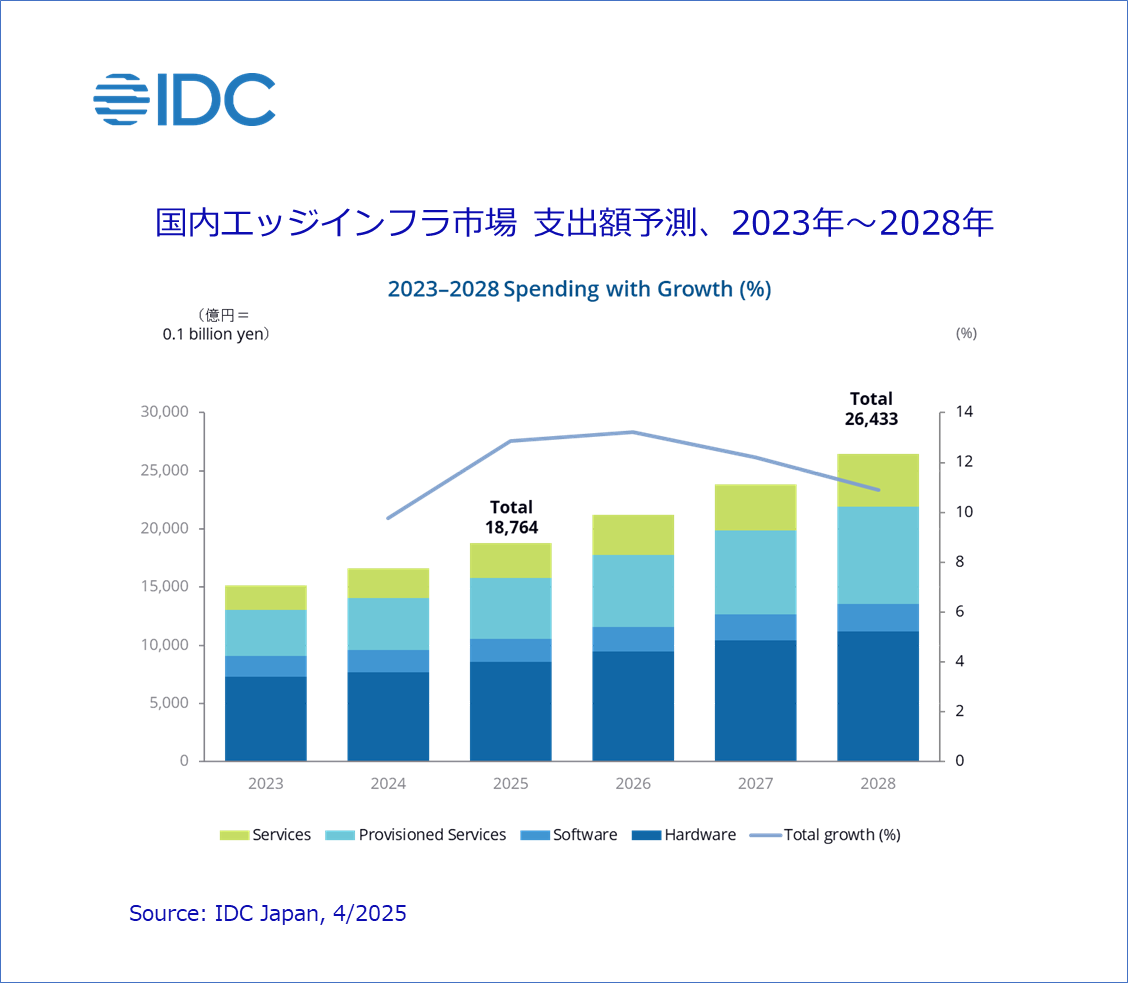

Japan, 2025年4月8日 – IT専門調査会社 IDC Japan 株式会社(所在地:東京都渋谷区渋谷二丁目24番12号、代表取締役社長:村橋俊介、Tel代表:03-6897-3812)は、国内エッジインフラ市場の最新予測を発表しました(「IDC Worldwide Edge Spending Guide 」)。今回新たに追加された産業分野には27業種が含まれ、特に、主要となる製造業では、自動車、工業、消費財、ライフサイエンス、ハイテク・エレクトロニクス、航空宇宙など、より詳細な市場セグメンテーションを提供しています。IDCによると、2025年の国内エッジインフラ市場の支出額は、前年比12.9%増の約1兆9千億円になると予測しています。2023年~2028年の5年間における年間平均成長率(CAGR:Compound Annual Growth Rate)は11.8%で成長し、2028年の同支出額は、約2兆6千億円になると予測しています。

IDCは、エッジコンピューティングを、集中型データセンター(企業のデータセンターやパブリッククラウドなどのコアIT環境)の外部で実行されるICTによる処理と定義しており、同処理をおこなうエッジインフラは、接続されたエンドポイント(センサーやリモートデバイスなど)と、コアIT環境の仲介役を担うとしています。「エッジでは、我々の身の回りにある様々な課題を解決すべく、AIの実装が進んでいく。企業におけるAIは実用へ移行しつつあり、コアIT環境で学習されたAIモデルの一部は、低遅延で高効率なAI活用のためにエッジへ導入され、現場の課題解決に貢献していく。エッジインフラベンダーは、業種や企業ごとに異なる課題の把握に努め、それぞれのニーズに適したエッジAIソリューションを提供することで、市場の成長とイノベーションをリードできる」とIDC Japan株式会社 Enterprise Infrastructure リサーチマネージャーの下河邊 雅行 は述べています。

IDCは、企業におけるエッジコンピューティングへの支出を、AI、IoT(Internet of Things)、AR(拡張現実技術)、VR(仮想現実技術)、Drones(ドローン)、Robotics(ロボティクス)の6つの技術ドメインに分類し、各ドメインに関連する1,000以上のユースケースにセグメント化して、各産業分野におけるビジネスチャンスを示唆しています。AIは、予測期間中に最も成長している技術ドメインであり、主要産業分野における投資の増加を促進しています。

国内エッジインフラ市場をセクター別にみると、2025年に製造/資源セクターがエッジインフラ投資の最大シェアを占め、国内市場における総支出額の約29%を占めています。このセクターでは、「自律型オペレーション」、「サプライチェーン強靭化」、「スマート倉庫」、「品質/コンプライアンス管理」、「インテリジェント在庫管理」などのユースケースが支出額の上位を占めています。また、流通/サービスセクターは2番目に大きく、国内支出額の約22%を占め、今後5年間のCAGRは11.0%と、支出額が最も成長するセクターになると予測しています。この分野では、「ビデオ分析」、「デジタルコマース」などのユースケースが支出額の上位を占めています。

また、IDCは、企業にエッジインフラサービスを提供するサービスプロバイダーのユースケースとして、Multi-access Edge Computing(MEC)、Content Delivery Network(CDN)、Virtual Network Function(VNF)に分類しています。サービスプロバイダーにおけるこれらの支出額は、国内エッジインフラ市場では、2028年までに約4,700億円に達すると予測しています。

国内エッジインフラ市場をテクノロジー別*にみると、予測開始当初は、AIアクセラレータの急速な展開に牽引され、ハードウェアが最も重要な投資となっています。これは、リアルタイムデータ処理に対する需要の増加と、エージェント型AI機能をサポートする、コンピュート、ストレージ、ネットワーク機能が必要となるインテリジェントエッジの普及によって促進されるとIDCはみています。一方、2028年までには、サービス全体(各プロビジョンド・サービスとプロフェッショナル・サービスの合計)の支出額がハードウェアのシェアを上回り、5年間のCAGRは16.3%で成長すると予測しています。なお、プロビジョンド・サービスでは、AIワークロードによるコンピュートリソース需要の増大に対応できる、拡張性、柔軟性、コスト効率の高いソリューションニーズの高まりにより、IaaSが急成長すると予測しています。

なお、米IDCでは世界エッジインフラ市場の予測を発表しています(参照:米国IDCプレスリリース「IDC Estimates Global Spending on Edge Computing to Grow at 13.8% Reaching Nearly $380 Billion by 2028 」、2025年3月17日)。

米IDCのクラウド&エッジサービス担当リサーチバイスプレジデントであるDave McCarthy は上記プレスリリースの中で次のように述べています。「エッジコンピューティングには、企業におけるリアルタイムデータの活用方法を再定義する術が用意されており、その将来は、企業独自の運用要求に対する、カスタマイズされた業界固有ソリューションの提供にかかっている。」「サービスプロバイダーは、低遅延ネットワークの構築、AI主導エッジ分析の強化、スケーラブルで安全性の高いインフラを提供するためのパートナーシップの構築など、投資を倍増させている。これらの取り組みは、エッジコンピューティングの可能性を最大限に引き出し、よりスマートな製造現場から応答性の高い医療システムまで、あらゆるものを可能にし、最終的には業種を超えたイノベーションの新たな潮流となるために重要である。」

IDC Worldwide Edge Spending Guideは、22のテクノロジー市場、7つの技術ドメイン、27の産業分野、9つのRegion(地域)にわたり、エンタープライズ(企業)市場とサービスプロバイダー市場の支出額を予測し、エッジコンインフラ市場を定量化しています。

IDC Spending Guideについて

IDCのSpending Guideは、Region(地域)、産業分野、ユースケース、バイヤー、テクノロジーの視点から、主要なIT市場の詳細な見通しを提供します。Spending Guideの各データは、Pivot Table(Excel)またはQuery Tool(Web)によって提供され、ユーザーはデータのトレンドと関連性を分析することによって、所望する市場に関する有益な情報を容易に抽出することができます。

* IDC Worldwide Edge Spending Guideでは、エッジインフラ関連支出を「ハードウェア」「ソフトウェア」「プロビジョンド・サービス」「サービス(プロフェッショナル・サービス)」の各テクノロジーに分類しています。その内、「プロビジョンド・サービス」は、「コネクティビティ(エッジコンピューティングに資する通信サービス)」および、「IaaS」「PaaS」「SaaS」など、ITサービスプロバイダーによるエッジサービスを含む市場です。詳しくは、Worldwide Edge Spending Guide 製品概要 をご参照ください。

(本製品の詳細についてはIDC Japan(報道関係者様 、左記以外の皆様 )へお問い合わせください)

<参考資料>

国内エッジインフラ市場 支出額予測、2023年~2028年

IDCについて

International Data Corporation(IDC)は、情報技術、通信、コンシューマーテクノロジー市場における市場情報、アドバイザリーサービス、イベントのグローバルプロバイダーです。世界中に1,300人以上のアナリストを擁し、IDCは110カ国以上でテクノロジー、ITベンチマークと調達、業界のビジネス機会とトレンドに関するグローバル/地域/ローカルの専門知識を提供しています。IDCの分析と洞察は、IT専門家、ビジネスエグゼクティブ、投資コミュニティが事実に基づく技術的な意思決定を行い、主要なビジネス目標を達成するのに役立ちます。1964年に設立されたIDCは、世界有数のテックメディア、データ、マーケティングサービス会社であるInternational Data Group(IDG)の完全子会社です。詳細は idc.com/jp をご確認ください。またIDCの日本法人であるIDC JapanのX(旧 Twitter)(@IDCJapan )やLinkedIn も、フォローしてあわせてご覧ください。

IDCのデータ/調査に関する全ての製品と、それらを活用してビジネスを成長させる方法にご興味がおありの方はこちらから お問い合わせください。